速看!2020年陕西省 高级会计师考试时间出炉!

发布时间:2020-01-16

2020年高级会计师考试时间是什么时候呢?2019年高级会计师考试的时间9月8日(星期日),那么今年的呢?是否也是呢?据人社部消息,为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》其内容告知了高级会计师考试时间,我们一起来具体内容吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

附件:2020年度专业技术人员职业资格考试工作计划

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

由此可见2020年会计师考试时间为9月5日—7日,预计高级会计师考试时间为9月6日(星期日),与2019年的考试时间相比略微提前,2020年的官方资讯还未发布,具体内容请遵照官方发布的信息为准,所以备考的小伙伴抓紧时间备考哦,还有提前安排好行程,别耽误了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲集团公司的外部融资缺口和外部融资总额。

=(3-1.1-1.6)+(2-1-0.2)+(0.8-0.9-0)=1.0(亿元)

集团公司外部融资额=新增贷款合计+集团公司外部融资缺口-折旧合计=(1.6+0.2+0)+1.0-(0.2+0.5+0.2)=1.9(亿元)

或:集团公司外部融资额=新增投资合计-新增内部留存合计-折旧合计=(3+2+0.8)-(1.1+1.0+0.9)-(0.2+0.5+0.2)=1.9(亿元)

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

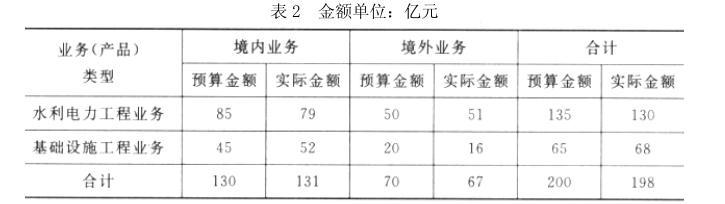

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-04-08

- 2020-03-19

- 2020-07-04

- 2020-01-15

- 2020-04-17

- 2020-06-03

- 2020-01-02

- 2020-03-07

- 2020-01-07

- 2020-08-06

- 2020-09-04

- 2020-02-06

- 2020-02-20

- 2020-06-24

- 2020-02-06

- 2020-07-12

- 2020-01-08

- 2020-04-25

- 2020-02-21

- 2020-04-17

- 2020-03-14

- 2020-02-06

- 2020-07-15

- 2020-01-16

- 2020-03-11

- 2020-04-29

- 2020-02-15

- 2020-01-07

- 2020-03-11