速看!2020年安徽省 高级会计师考试时间出炉!

发布时间:2020-01-16

2020年高级会计师考试时间是什么时候呢?2019年高级会计师考试的时间9月8日(星期日),那么今年的呢?是否也是呢?据人社部消息,为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》其内容告知了高级会计师考试时间,我们一起来具体内容吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

附件:2020年度专业技术人员职业资格考试工作计划

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

由此可见2020年会计师考试时间为9月5日—7日,预计高级会计师考试时间为9月6日(星期日),与2019年的考试时间相比略微提前,2020年的官方资讯还未发布,具体内容请遵照官方发布的信息为准,所以备考的小伙伴抓紧时间备考哦,还有提前安排好行程,别耽误了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

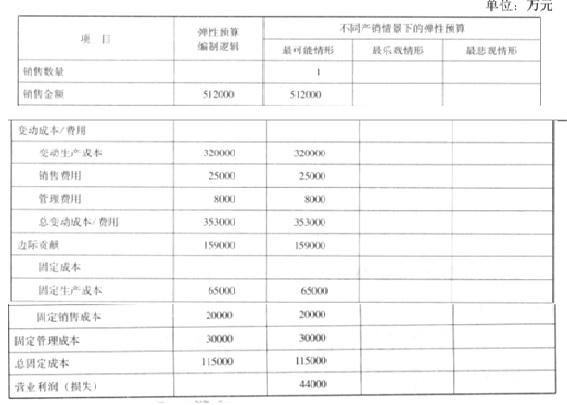

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

定期预算法就是以不变的会计期间(如年度)作为预算期间。优点是能使预算期间与会计期间

相对应,有利于将实际数和预算数比较;缺点:一是不能使预算编制常态化,导致一些短期行为的出现;二是不利于前后各个时间的预算衔接,不能适应连续不断的业务活动过程的预算管理。适用于企业内外部环境相对稳定的企业。

滚动预算法是每过去一个期间(半年、季或月)便删除这一期间的预算并补充下一个期间的预算。优点是具有更强的相关性,可反映当前发生事项、环境变化,并能根据这种变化持续地调整对未来的预测,及时更新预算。这样,管理者就可以从更长远的视角来审视决策,提高决策的正确性,缺点是管理者每个月(或每季、每半年)需要为下一个周期的预算耗时费力,需要投入相当的机会成本。适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的公司。

增量预算法是以上一年度预算为起点,根据销售额和运营环境的预计变化,自上而下或自下而上地调整上一年度预算中的各个项目。优点在于编制简单,省时省力,缺点是预算规模会逐步增大,可能会造成预算松弛及资源浪费。适用于:(1)企业原有业务活动是必须进行的;(2)原有的各项业务基本上是合理的。若前提条件发生变化,则预算数额会受到基期不合理因素的影响,导致预算的不合理,不利于调动各部门达到预算目标的积极性。

零基预算法适用于业务量水平较为稳定的生产和销售业务的成本费用预算的编制,如直接材

料预算、直接人工预算和制造费用预算等,优点能促使管理者审查所有业务元素,有助于创造一个高效精简的组织。若业绩评价和激励制度科学合理,则还可以调动各部门降低费用的积极性。缺点①管理者倾向于用光当前预算期间的全部已分配资源,从而造成不必要的采购和重大浪费。②对预算合理性的审查需要耗费大量时间和费用,应用于为减轻编制零基预算相关的时间和费用,一般情况下间隔几年编制一次零基预算;在不编制零基预算的年份,采用其他预算方法。或者,公司的各个部门轮流编制零基预算,每个年度只在一个或较少几个部门中实施零基预算。

固定预算法是指定期地、按照固定的业务量编制预算的一种方法。它是根据某一预算期间内正常的、可实现的某一业务量水平编制预算。优点是编制相对简单,也容易使管理者理解。缺点是不能适应运营环境的变化,容易造成资源错配和重大浪费。适用于业务量水平较为稳定的生产和销售业务的成本费用预算的编制,如直接材料预算、直接人工预算和制造费用预算等。弹性预算法是基于弹性的业务量编制预算的一种方法。企业可假定三种业务量:乐观的业务量;悲观的业务量;基准(最可能实现)的业务量。弹性预算是为了更准确地匹配组织的销售预测。优点是能够适应不同经营情况的变化,在一定程度上避免了对预算的频繁修改,有利于预算控制作用的更好发挥;能够使各责任中心实施更为细致的差异分析,为业绩评价建立更加客观合理的基础。

项目预算法项目预算的时间框架就是项目的期限,跨年度的项目应按年度分解编制预算,优点是能够包含所有与项目有关的成本,容易度量单个项目的收入、费用和利润。企业在编制项目预算时,将过去相似项目的成功预算作为标杆,对计划年度可能发生的一些重要事件进行深入分析,能够大大提高本年度项目预算的科学性和合理性。适用于轮船、飞机、公路等从事工程建设以及一些提供长期服务的公司。

作业基础预算法与传统的预算编制按职能部门确定预算编制单位不同,作业基础预算法关注于作业(特别是增值作业)并按作业成本来确定预算编制单位,优点是可以更准确地确定成本,尤其是在追踪多个部门或多个产品的成本时。适用于产品数量、部门数量以及诸如设备调试等方面比较复杂的企业。

要求:根据上述资料,针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

甲公司的资产周转率及营业收入增长率低于M公司、资产负债率高于M公司。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立(或:全面)审计,不能因为被审计上市公司实施了内部控制评价就简化审计的程序和内容。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-24

- 2020-03-15

- 2020-01-16

- 2020-01-31

- 2020-05-02

- 2019-11-28

- 2020-04-21

- 2020-04-29

- 2020-01-02

- 2020-03-12

- 2020-04-09

- 2020-03-25

- 2020-04-23

- 2020-02-08

- 2020-02-08

- 2020-02-14

- 2020-08-22

- 2020-03-10

- 2020-02-28

- 2020-05-23

- 2020-01-15

- 2020-10-25

- 2019-12-28

- 2020-03-20

- 2020-04-24

- 2020-05-15

- 2020-06-06

- 2020-02-20

- 2020-04-12

- 2020-03-04