福建2020高级会计师报名什么时候审核?你清楚吗?

发布时间:2020-01-21

福建的小伙伴们,请你们注意啦!最近很多的小伙伴在问,福建2020高级会计师报名什么时候审核?不清楚的小伙伴,现在就赶紧跟着51题库考试学习网一起来看看吧!

高级会计师报名时间:3月10日至3月31日17:00。

打印准考证时间:2020年8月24日至9月6日。报考人员登录“全国会计资格评价网”查询、打印准考证。

高级会计师考试时间:2020年9月6日,8:30—12:00。

福建2020高会报名资格审核时间考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17:30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

报名资格审核时需提交以下审核资料:

2020年度全国会计专业技术高级资格考试网上报名考生信息表;

大专以上学历证书的原件及复印件;

中级会计专业技术资格证书的原件及复印件;

从事会计师职责相关工作年限证明;

居民身份证 等相关证明材料的原件及复印件。

委托代办的,增加审核代理人身份证和复印件以及委托书,委托书需承诺信息准确、真实,委托人须手写签名确认。

以上证件原件审核后现场返还;复印件、报名考生信息表等使用A4纸打印;复印件、表格、证明、委托函等资料留存审核点。高级资格考试报名资格审核点设在网上报名注册时所选的报名点。

高级会计师证是最好的技能保障众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好啦!以上就是51题库考试学习网为各位小伙伴分享的全部内容,小伙伴们,现在你们清楚福建2020年高级会计师现场审核时间了吗?也了解现场审核需要准备哪些材料了吧?那现在就赶紧行动起来,准备好材料吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

理由:甲公司和 A 公司在合并前不受同一方或相同的多方最终控制。

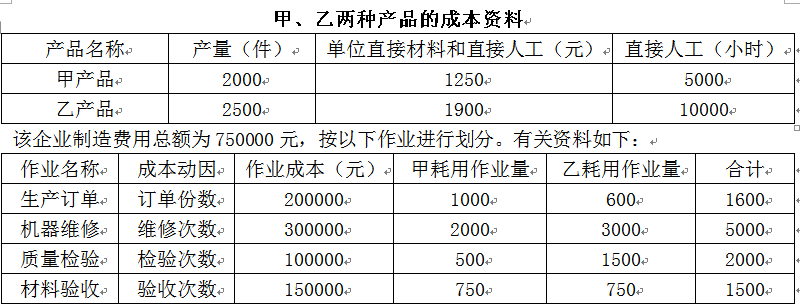

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

出于战略考虑,甲公司与B公司的控股股东签订并购协议,由甲公司于2017年10月底前向B公司的控股股东支付2亿元购入其持有的B公司70%有表决权的股份。甲公司:

2017年7月19日,对外公各并购事项。

2017年10月25日,取得相关主管部门的批文。

2017年10月27日,向B公司控股股东支付并购对价2亿元。

2017年10月31日,对B公司董事会进行改组,B公司7名董事会成员中,5名由甲公司选派,且当日办理了必要的财产权交接手续。B公司章程规定:重大财务和生产经营决策须经董事会半数以上成员表决通过后方可实施。

2017年11月3日,办理完毕股权登记相关手续。

相关资料显示:购买日,B公司可辨认净资产的账面价值为3亿元,公允价值为3.2亿元。除M固定资产外,B公司其他资产、负债的公允价值与账面价值相同;M固定资产账面价值为0.1亿元,公允价值为0.3亿元;且B公司采用的会计政会计期间与甲公司相同。B公司各项资产、负债的公允价值经过了甲公司复核,复核结果表明公允价值的确定是恰当的。合并前,甲公司、乙公司与B公司及其控股股东之间不存在关联方关系。

据此,甲公司所作的部分会计处理如下:

④在购买日合并财务报表中将合并成本低于按持股比例计算应享有B公司可辨认净资产公允价值份额的差额计入当期损益。

⑤在购买日合并财务报表中按M固定资产公允价值与账面价值的差额调整增加资本公积0.2亿元。

要求:(1)根据资料,判断甲公司合并B公司的购买日,并说明理由。

(2)根据资料,分别判断④和⑤中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:甲公司在董事会中的成员超过了半数,根据公司章程,能够控制B公司重大财务和生产经营决策,实现了对B公司的控制。

(2)④会计处理不正确。

正确的会计处理:因购买日不需要编制合并利润表,该差额应体现在资产负债表上,应调整合并资产负债表的盈余公积和未分配利润。

或:应调整合并资产负债表的留存收益。

⑤会计处理正确。

要求:判断上述建议是否正确,并说明理由。

理由:该重点实验室是经过上级有关部门批准,分立为独立的中央级事业单位,因此该情形是属于单位的分立而不是无偿划转,所以要进行资产评估。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-04-17

- 2020-03-07

- 2019-12-31

- 2020-04-12

- 2020-02-06

- 2020-01-14

- 2020-02-18

- 2020-04-15

- 2020-04-05

- 2020-02-05

- 2020-02-07

- 2020-01-29

- 2019-12-29

- 2020-03-27

- 2020-08-23

- 2020-03-21

- 2020-06-30

- 2020-06-26

- 2020-02-07

- 2020-08-07

- 2020-05-12

- 2020-05-10

- 2020-02-12

- 2020-08-22

- 2020-01-28

- 2020-02-14

- 2020-03-27

- 2020-02-12

- 2020-07-31