上海市2020年高级会计师报名缴费标准是什么?

发布时间:2020-01-15

2020年高级会计师考试报名费用、缴费时间、缴费方式等资讯暂未公布预计在3月份会发布公告,大家可以先参考2019年高级会计师考试报名费将要报考高级会计师考试的小伙伴一起来了解下吧!

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

高级会计师报名条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是参考2019年高级会计师考试部分地区报名费,2020年的还未发布公告,先参考2019年的,将要报考的小伙伴抓紧时间准备吧,说不定,下一个成为高级会计师的人就是你

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)组建跨部门团队。甲公司成立由采购、制造、销售和财务四个职能部门组成的跨部门目标成本管理小组,负责目标成本的制定、计划、分解、下达与考核,并建立相应工作机制,有效协调有关部门之间的分工与合作。

(2)收集相关信息。甲公司通过市场调查收集应用目标成本法所需的相关信息。截至2018年末,甲公司已收集到实施成本管理所需的产品售价、成本和利润等必要财务信息。

(3)确定目标成本。在综合考虑客户感知的产品价值、竞争产品的预期功能和售价以及公司针对新产品的战路目标等因素基础上,甲公司确定A型汽车的目标售价为竞争性市价格30万元/辆;在综合考虑利润预期、历史数据等因素的基础上,甲公司确定A型汽车的必要利润为目标售价的15%。

(4)实施目标成本管控。坚持生命周期成本管理理念,将目标成本管控贯穿于A型汽车的成本生命周期全过程,围绕公司内部的有序作业或流程,努力寻求产品质量、性能、成本等要素之间的最佳平衡,确保A型汽车销售所带来的“产品营业收入”大于所付出的“生命周期成本”,实现预期利润。

假定不考虑其他因素。

要求:

(1)根掘资料(1),指出甲公司跨部门团队的构成是否合理,并说明理由。

(2)根据资料(2),判断甲公司收集到的相关信息能否满足应用目标成本法的需要,并说明理由。

(3)根据资料(3),结合竞争性价格和必要利润,计算确定A型汽车的目标成本,并指出确定竞争性价格的具体方法有哪些。

(4)根据资料(4),指出A型汽车生命周期成本应包括的主要内容。

理由:设计在目标成本法中至关重要,甲公司跨部门团队缺少研究与开发【或:缺少设计】等职能部门。

(教材P300)

(2)不能满足。

理由:应用目标成本法,企业应取得目标成本法计算所需的产品售价、成本、利润以及性能、质量、工艺、流程、技术等方面各类财务和非财务信息。

(教材P294)

(3)目标成本=30-30×15%=25.5(万元)

确定竞争性价格的具体方法;市价比较法、目标份额法。

(教材P294-295)

(4)生命周期成本包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

理由:B 公司为甲公司的合营企业,甲公司对合营企业 B 公司的权益性投资,应采用权益法核算。

或:甲公司与乙公司共同控制 B 公司,对 B 公司的权益性投资,应采用权益法核算。

要求:根据上述资料,指出甲公司并购后财务整合的主要内容。

(1)财务管理目标的整合;

(2)会计人员及组织机构的整合;

(3)会计政策及会计核算体系的整合;

(4)财务管理制度体系的整合;

(5)存量资产的整合;

(6)资金流量的整合;

(7)业绩评估考核体系的整合。

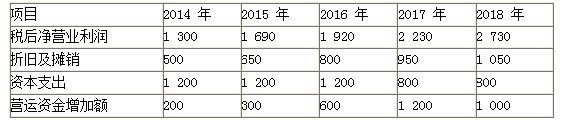

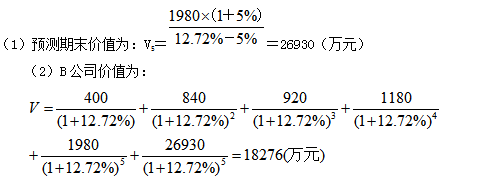

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-25

- 2020-02-11

- 2020-02-06

- 2020-07-11

- 2020-07-05

- 2020-02-29

- 2020-04-20

- 2020-04-11

- 2020-03-15

- 2020-01-16

- 2019-01-27

- 2020-05-23

- 2020-07-04

- 2020-08-02

- 2020-05-04

- 2020-01-14

- 2020-04-17

- 2020-06-03

- 2020-03-11

- 2020-03-12

- 2020-06-04

- 2020-01-07

- 2020-04-14

- 2020-03-24

- 2020-05-23

- 2020-05-28

- 2020-01-07

- 2020-03-08

- 2020-02-13

- 2019-01-27