广东省2020年高级会计师3月份报名

发布时间:2020-01-15

2020年高级会计师考试备战在即,考试时间已经公布,考试时间为9月5—7日,高级会计师考试时间为9月6日。既然考试时间已经发布,那么报名时间是什么时候呢?2020年的考试资讯还未发布,我们先参考2019年高级会计师考试资讯看看,之前的考试报名时间、报考条件等是怎样的吧。

2019年报考条件:

1、高级会计报名基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2020年高级会计师报名时间

2020年高级会计师报名时间还未公布,2019年报名时间为3月10—30日,由此可见2020年的报名时间预计也是在3月份发布。

以上是参考2019年高级会计师考试的相关资讯,将要报考的小伙伴们及时关注,避免错过报考时间哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

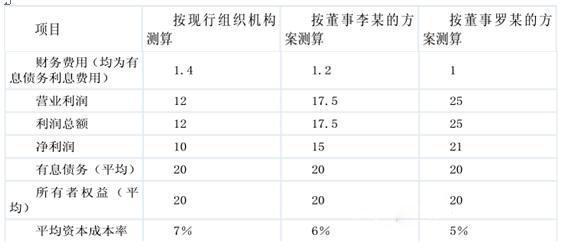

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属 A、B、C 三家分公司;甲企业对三家分公司实施直接考核。A、B、C 三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

答案:

解析:

现行组织结构属于创业型组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

甲单位2016年上半年计划引进10名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算15万元。2016年6月,人事处同10名引进人才签订了聘用合同,经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将15万元引进人才住房补贴确定支出并按政府支出经济分类科目列入“工资福利支出。”

要求:请根据《政府收支分类科目》,判断上述事项支出经济分类是否正确;如不正确,分别指出正确的分类科目。

要求:请根据《政府收支分类科目》,判断上述事项支出经济分类是否正确;如不正确,分别指出正确的分类科目。

答案:

解析:

存在不当之处。保障性住房租金补贴应列入“对个人和家庭的补助”。

2×12年1月1日,甲公司和乙公司分别出资800万元和200万元设立A公司,甲公司、乙公司的持股比例分别为80%和20%。A公司为甲公司的子公司。2×13年1月1日,乙公司对A公司增资400万元,增资后占A公司股权比例为30%。增资完成后,甲公司仍控制A公司。A公司自成立日至增资前实现净利润1000万元,除此以外,不存在其他影响A公司净资产变动的事项(不考虑所得税等影响)。

答案:

解析:

甲公司持股比例原为80%,由于少数股东乙公司增资而变为70%。增资前,甲公司按照80%的持股比例享有的A公司净资产账面价值为1600万元(2000×80%);增资后,甲公司按照70%持股比例享有的净资产账面价值为1680万元(2400×70%),两者之间的差额80万元,在甲公司合并资产负债表中应调增资本公积。

已知甲公司拟于2019年年初用自有资金购置设备一台,需一次性投资500万元。已知该设备预计使用寿命为5年,税法规定的计提折旧年限也是5年;设备投入运营后每年可获得利润100万元。假设该设备按年限平均法计提折旧,预计净残值率为10%(不考虑建设安装期和企业所得税)。[已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209]

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

答案:

解析:

1.折旧=500×(1-10%)/5=90(万元)

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-12

- 2020-03-03

- 2020-07-12

- 2020-02-18

- 2020-01-01

- 2020-02-26

- 2020-04-28

- 2020-01-10

- 2020-04-16

- 2019-12-28

- 2020-01-03

- 2020-04-04

- 2020-04-03

- 2020-07-22

- 2020-05-14

- 2020-02-16

- 2020-01-16

- 2020-06-05

- 2020-03-06

- 2007-07-03

- 2020-04-04

- 2020-02-14

- 2020-03-27

- 2020-02-06

- 2020-02-27

- 2020-04-19

- 2020-01-02

- 2020-05-21

- 2020-02-16

- 2020-04-15