速看!贵州2020年高级会计职称报名缴费方式

发布时间:2020-02-25

51题库考试学习网今天为大家带来了关于贵州2020年高级会计职称报名缴费方式的信息,快跟随51题库考试学习网的脚步一起来看看吧!

贵州2020年高级会计职称报名缴费时间为:3月16日至3月31日。

贵州2020年高级会计职称报名缴费方式为:会计资格考试实行网上报名缴费。

51题库考试学习网还给大家带来了2020年高级会计师考试报名条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

4、不具备规定学历,但取得会计师资格后从事会计工作5年以上,具备下列条件一项以上者,或具备规定学历,但取得会计师资格后的会计工作年限未达到规定年限的人员,具备下列条件二项以上者,可破格报考:

(1)荣获政府授予的省、部级以上荣誉称号者,或被设区市以上财政、人事部门授予先进会计工作者、先进财政工作者或荣获设区市以上劳动模范称号。

(2)荣获国家三等或省、部级二等以上有关财务、会计等科研成果奖项的主要贡献者。

(3)在省、部级以上刊物正式发表3篇以上有一定学术水平的财会专业论文。

(4)担任过正式出版的财会专业著作、译作或合编中专以上财会专业教材的主编、副主编及主要撰稿者,材料经采用确认效果较好。

(5)参加省级财政部门以上举办的会计知识大赛一等奖获得者。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

什么战略?请至少阐述其两条以上的理由。

极光电子”下发了关于维持市场领先地位的企业目标;二是作为高质量高水平的民用电子设备销售服务商,“北极光电子”在其他省的分公司业务几乎饱和,而西部大开发所带来的西部某省新兴市场的迅速发展为其业务拓展创造了良好机遇。因此,“北极光电子”应采取成长型战略。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

资本保值增值率三项考核指标均为财务指标,且均为经营成果指标,过分地重视短期的财务业绩。这样一味强调短期的财务成果会助长经营者盲目追求高财务指标,仅注重眼前利益,使得经营者可能不愿意进行会降低当前盈利的资本投资、不积极处理不良资产、不计提或者少提折旧等,以至于企业在短期业绩方面投资过多,而较少投资于企业长期的价值创造,忽视了长远利益。此外,经营收入、利润总额、资本保值增值率三项,只能反映过去的经营业绩,没有反映企业未来的无形资产,特别是企业的知识资本,忽视市场占有率、质量和服务、科技创新、市场开拓和推广、员工培训和满意度等指标。处于信息高速发展的时代,企业不仅仅要关注财务业绩,还必须考虑顾客、供应商、员工、技术和革新等方面,只有这样,企业才能获得竞争优势。另外,经营收入、

利润总额、资本保值增值率三项考核指标未能和企业战略相结合。该经营业绩的考核是建立在财务指标的基础上,这些指标在实现企业长期战略目标方面联系很小,不能很好地调动经营者进行规划和执行企业的战略目标,使企业的战略开发与实施之间产生了差距,最终妨碍企业战略目标的实现。还有,资产保值增值率主要由净利润决定,此指标与利润总额指标存在重复。

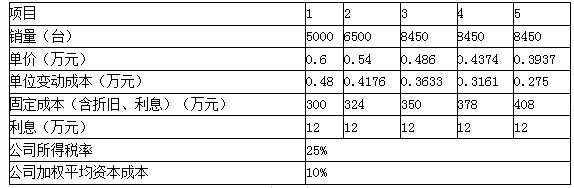

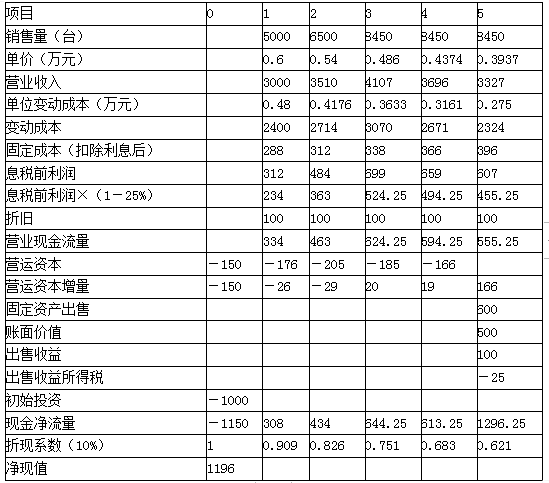

(1)购置机器设备等固定资产投资1000万元(含运输、安装和税费等),折旧年限10年,直线法,预计无残值,第五年机器设备预计市场价值600万元;

(2)项目投资后,营运资本投入为下年收入的5%;

(3)销售数量、单价和成本数据如下:

要求:计算项目净现值,并评价财务可行性。

该项目净现值大于零,项目可行。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据以上资料指出甲公司采取的密集型战略的具体类型,并说明理由。

理由:提高现有产品与服务的市场占有率属于市场渗透战略;将现有产品与服务打入新的国别市场属于市场开发战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-01-02

- 2020-05-29

- 2020-02-27

- 2020-03-10

- 2020-05-13

- 2020-06-30

- 2020-03-04

- 2020-05-03

- 2020-02-13

- 2020-08-08

- 2020-02-26

- 2020-03-04

- 2020-02-27

- 2020-03-11

- 2020-12-03

- 2020-02-05

- 2020-05-20

- 2020-03-20

- 2020-03-24

- 2020-03-19

- 2020-01-16

- 2020-01-30

- 2020-05-02

- 2020-07-21

- 2020-04-09

- 2020-03-01

- 2020-03-01

- 2020-04-12

- 2020-03-17