速看!2020年甘肃高级会计师报考条件有哪些?

发布时间:2020-02-26

关于甘肃2020年高级会计职称报名入口已开通,感兴趣的小伙伴快跟着51题库考试学习网一起来了解一下吧!

甘肃2020年高级会计师报名入口已开通,2020年甘肃高级会计师网上注册时间和网上缴费时间均为2020年3月10日至3月26日,考生可登录全国会计资格评价网进行报名,祝大家报名顺利!

报名时间:

2020年甘肃高级会计师网上报名时间和网上缴费时间均为2020年3月10日至3月26日。

报名条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报名步骤:

第一步:登陆全国会计资格评价网,点击报名页面左下方的“考试报名”。

第二步:选择高级会计师报考省份,然后进入到自己所在省份的报名页面,具体入口开通状态可进入报名系统查看。

第三步:根据自己是“首次报考人员”还是“非首次报考人员”,选择注册或登录。

第四步:点击进入以后,查看网上报名须知,选择“完全同意”以后,点击下一步。

第五步:进入报名入口,选择所在省份,查看照片上传注意事项,点击下一步。

第六步:浏览特别提示,确定“我已阅”。进入报名流程图,仔细查看后,确定“我已阅”,点击下一步。第七步:填写个人证件号码、姓名信息和报考级别,点击下一步。

第八步:个人详细报考信息填写完成后,在此步骤需要上传符合第五步要求标准的照片,点击下一步。

第九步:进入考试费用及设置登录密码页面,确定“我已读过所有公告”并设置好登录密码,点击下一步。

第十步:信息输入完毕后,会自动生成报名注册号,一定要牢记自己的注册号。《报名信息表》用于资格审核,建议考生们都打印出来,有备无患。

以上就是今天分享的全部内容了,甘肃的考生根据自己的情况自行收藏查阅,如需了解更多咨询工程师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

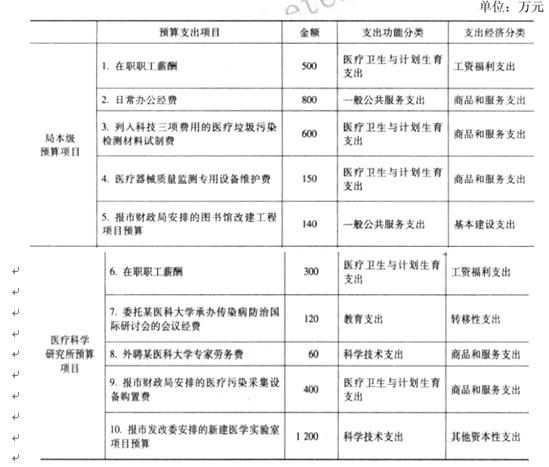

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

要求:根据资料,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

财务策略:发售新股、增加借款以提高杠杆率、消减股利、剥离无效资产、供货渠道选择、提高产品定价等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-22

- 2020-03-04

- 2005-05-27

- 2020-10-25

- 2020-02-26

- 2020-02-27

- 2020-04-21

- 2020-05-06

- 2020-07-04

- 2020-01-31

- 2020-06-30

- 2020-02-27

- 2020-03-27

- 2020-12-03

- 2020-06-03

- 2020-04-23

- 2020-04-10

- 2020-07-31

- 2020-01-31

- 2020-02-13

- 2020-02-27

- 2019-12-17

- 2020-04-12

- 2020-05-09

- 2020-05-22

- 2020-03-04

- 2020-08-28

- 2019-12-26

- 2020-01-30

- 2020-04-30