内蒙古2020年高级会计职称考试科目了解一下

发布时间:2020-07-04

学习是一件持久的事,备考2020年高级会计师也是如此。内蒙古2020年高级会计师考试时间为9月6日,内蒙古2020年高级会计师考试科目为《高级会计实务》。已经报名高会的小伙伴抓紧时间学习吧!

内蒙古2020年高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

内蒙古2020年高级会计师考试时间:高级资格考试科目为《高级会计实务》,考试日期为9月6日(星期日),考试时间为8:30—12:00。

参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站(全国会计资格评价网)下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。高级会计师任职资格评审时间和方式另行通知。

考前建议

在考前做一次摸底测试,检测自己是否达到了及格水平。考生可以了解到自己复习的程度,发现自身的薄弱环节,能够查缺补漏,从而提高自己。在模考中掐表计时、培养时间意识;查看自己的知识点是否存在疏漏;培养考场习惯;发现其他可能存在的问题。再把发现的问题逐一解决,让自己在最终的考试舞台上呈现出最好的自己。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

指出可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

控制措施:企业应当遵循《企业会计准则第14号——收入》的规定,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

要求:

=60*(PA,10%,4)+100*(PA,10%,5)*(PF,10%,4)+200*(PF,10%,10)-500

= 120*3.1699+200*3.7908*0.6830+400*0.3855-950

= 92.41(万元)

项目净现值大于 0,因此项目是可行的,值得投资。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

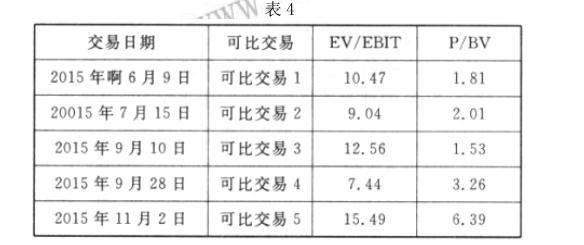

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

理由:权益融资资本成本相对更低;从 N 银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

评分说明:答出“权益融资成本较低”或:“负债融资加大财务风险”的,得相应分值的一半。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-13

- 2020-02-23

- 2020-08-16

- 2020-02-26

- 2020-05-12

- 2020-02-22

- 2014-08-29

- 2019-12-31

- 2020-05-10

- 2020-02-20

- 2020-02-28

- 2020-04-22

- 2020-03-08

- 2020-02-22

- 2019-12-22

- 2020-02-26

- 2020-03-12

- 2020-01-16

- 2020-02-16

- 2020-05-22

- 2020-02-29

- 2020-04-16

- 2020-08-21

- 2020-04-08

- 2020-03-11

- 2020-02-28

- 2020-05-19

- 2020-08-06

- 2020-04-04

- 2020-04-18