好消息!2020年西藏会计高级职称报名入口已开通

发布时间:2020-02-22

想要报考2020年西藏高级会计职称考试的小伙伴们看这里啦,你们对于考试真的足够了解吗?你知道考试报名入口在哪吗?你知道考试报名流程是什么吗?这是众多考生所关心的问题,如果你也对于上述问题不了解的话,不妨随51题库考试学习网一同前往看看问题的答案吧!

2020年西藏高级会计师报名入口开通:全国会计资格评价网。

西藏高级会计师考试报名:

报考人员需提前登录西藏会计信息网,进行会计人员信息采集且审核通过后方可报考。报考人员应认真对照信息采集项目,准确填写,并对所采集信息的真实性负责,否则影响正常报名。

报考按照属地化原则进行。我省范围内的在职在岗人员,在现工作单位所在地报名、参加考试。我省范围内的其他人员,在现户籍所在地或居住地报名、参加考试。

报考人员应在规定时间内通过以下途径报名缴费:

(一)手机端报考。为方便报考人员,降低人员集聚风险,报考人员可在手机上关注“西藏财政”微信公众号,进入“政务服务”-“会计职称考试报名”报名缴费。

(二)电脑端报考。登录西藏会计信息网报名缴费。

报考人员应准确填写本人信息,特别是姓名、身份证号、性别、出生年月、联系方式,应反复核对无误后提交。

报考以网上报名为主。有以下特殊情况的,可联系各市州会计考办进行现场报名:

1.报名时不具备规定学历、但确认能在2020年9月4日前取得的人员;

2.通过全国统一考试,取得经济、统计、审计专业技术中级资格的报考会计中级资格考试的人员;

3.其他需要进行现场报名的人员。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

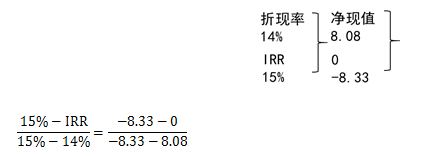

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

要求:根据资料,指出W集团采用的管理控制模式的类型,并说明理由。

理由:制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,没有出现财务失控的情况。

(2)2018年4月1日,甲公司以银行存款52200万元为对价,向乙公司大股东收购乙公司55%的股权,相关手续于当日完成。假设甲公司前后两次购买乙公司股权不构成“一揽子交易”,甲公司取得乙公司控制权之日为2018年4月1日,原5%股权的公允价值为4800万元。假定不考虑相关税费等其他因素影响。

要求:

(1)作出甲公司2017年投资相关的会计处理;

(2)计算购买日甲公司对子公司按成本法核算的初始投资成本;

(3)计算对甲公司2018年个别财务报表投资收益影响金额;

(4)作出甲公司2018年投资相关的会计处理。

借:交易性金融资产——成本 2500(500×5)

贷:银行存款 2500

借:交易性金融资产——公允价值变动 1000

贷:公允价值变动损益 1000(500×2)

(2)甲公司购买日对子公司按成本法核算的初始投资成本=购买日前原持有股权投资的公允价值4800+追加投资应支付对价的公允价值52200万元=57000(万元)。

(3)影响甲公司2018年个别财务报表投资收益=原持有5%股权的公允价值与账面价值的差额1300(4800-3500)+公允价值变动损益1000=2300(万元);

(4)甲公司2018年投资相关的会计处理:

①借:长期股权投资 57000

贷:交易性金融资产——成本 2500

——公允价值变动 1000

投资收益 1300

银行存款 52200

②购买日前原持有以公允价值计量且其变动计入当期损益的金融资产相关的公允价值变动损益为1000万元,购买日该公允价值变动损益转入购买日所属当期投资收益。

借:公允价值变动损益 1000

贷:投资收益 1000

情形二:原股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)

会计处理:

借:长期股权投资

(原持有的股权投资公允价值+新增投资公允价值)

贷:其他权益工具投资

银行存款等

盈余公积

利润分配——未分配利润

借:其他综合收益

贷:盈余公积

利润分配——未分配利润

或做相反会计分录。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-06-24

- 2020-03-19

- 2020-09-04

- 2020-05-08

- 2020-01-15

- 2020-03-28

- 2020-02-26

- 2020-04-15

- 2020-08-12

- 2020-01-29

- 2020-03-28

- 2020-02-13

- 2020-05-08

- 2020-02-27

- 2020-03-05

- 2020-08-08

- 2020-02-21

- 2020-08-08

- 2020-01-04

- 2020-02-27

- 2020-10-25

- 2020-05-31

- 2020-08-07

- 2020-03-10

- 2020-03-10

- 2020-02-26

- 2020-01-02

- 2020-01-01

- 2020-03-12