你知道2020年甘肃高级会计师报考条件是什么吗?

发布时间:2020-02-22

2020年各位有意报考高级会计师的小伙伴们,想知道自己符合甘肃高级会计师的报名条件吗?关于甘肃高级会计职称报名条件有哪几条?报考高级会计职称有专业限制吗?快来了解一下吧!

关于2020年甘肃高级会计证报考时间:2020年3月10日至3月29日。

关于2020年甘肃高级会计证报考条件,报名参加高级资格考试的人员,应具备下列基本条件:

1、报考人员应遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2、报考人员应具备良好的职业道德,无严重违反财经纪律的行为。

3、报考人员应热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、报考人员应具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2、具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3、具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

对于报考高级会计职称有专业限制吗?

报考高级会计职称考试没有专业限制,凡是符合高级会计职称报考条件的都可以报名参加高级会计职称考试。

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生们带来的内容,如果大家还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

(2)中①和②项的建议所采取的风险应对策略类型,并说明公司应如何选择和调整风险应对策略。

资料(1)中事项②采用的风险应对策略为风险承受。

资料(2)中事项①采用的风险应对策略为风险降低【或:风险预防】【或:风险抑制】【或:

风险分散】。

资料(2)中事项②采用的风险应对策略为风险分担【或:出售】。

公司应当根据自身所处的发展阶段、业务拓展情况、整体风险承受度等实际情况,对风险进

行识别、分析,在权衡成本效益的基础上选择合适的应对策略,应根据业务开展情况及时调整风险应对策略。

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

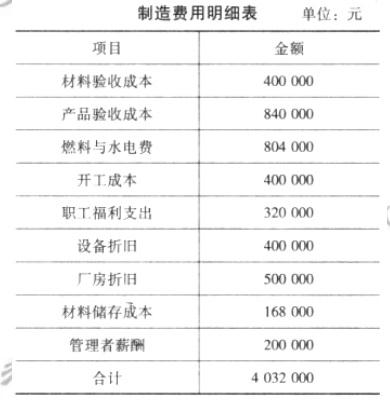

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

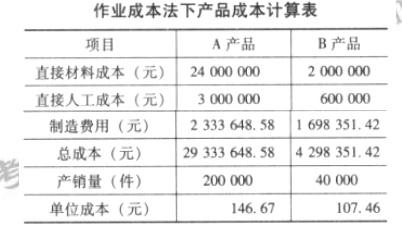

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-29

- 2020-01-12

- 2020-03-11

- 2020-06-06

- 2020-03-01

- 2020-05-27

- 2020-03-12

- 2020-01-15

- 2021-06-20

- 2020-04-19

- 2019-01-27

- 2020-07-16

- 2020-01-09

- 2020-05-03

- 2020-03-14

- 2020-01-15

- 2020-06-07

- 2019-12-29

- 2020-04-03

- 2020-02-20

- 2020-02-27

- 2019-12-29

- 2020-05-04

- 2020-03-21

- 2020-06-26

- 2020-08-26

- 2020-03-07

- 2020-03-13

- 2020-01-15

- 2020-01-03