速看:2020安徽高会报名资格审核方式!

发布时间:2020-02-21

安徽2020高会报名资格审核方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

安徽2020年高级会计师考试报名时间为:2020年3月12日至29日。安徽2020高会报名资格审核方式你知道吗?快来了解一下。2020年高级会计职称备考已开启,你还在等什么?想要参加2020年高会考试的小伙伴们赶快学习起来吧!

安徽2020高会报名时间:2020年3月12日至29日,

安徽2020高会报名资格审核资料

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

安徽2020高会报名资格审核方式

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

安徽2020高会报名资格审核时间

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

如下:

要求:

请分别回答下列互不相关的问题:

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

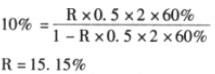

①提高销售净利率:设销售净利率为 R,则:

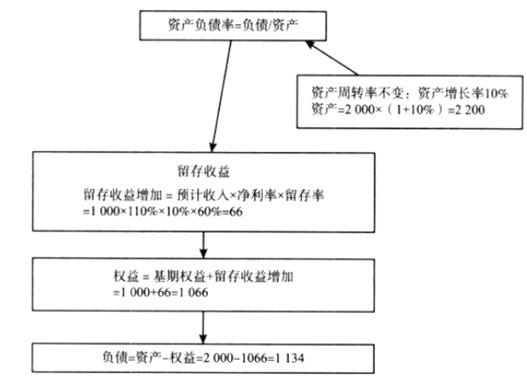

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55%

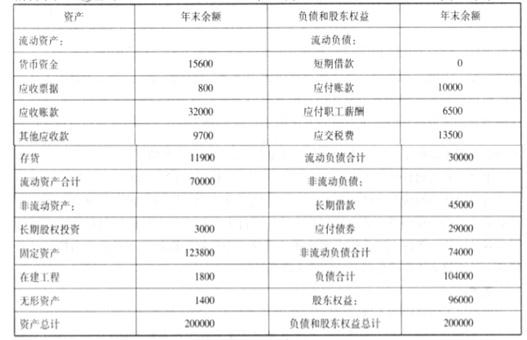

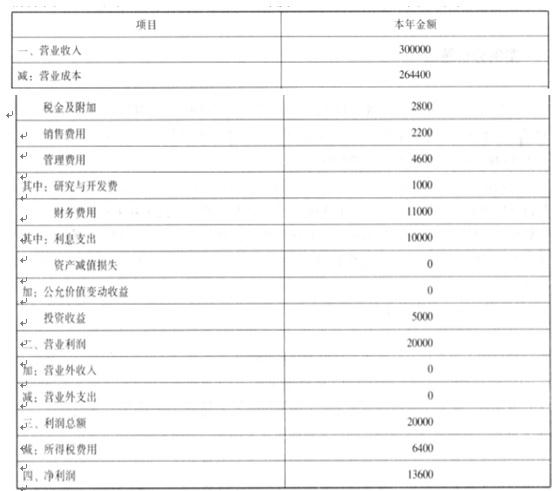

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-31

- 2020-03-28

- 2020-05-07

- 2020-03-13

- 2020-03-14

- 2020-02-20

- 2020-06-24

- 2020-01-31

- 2020-04-14

- 2020-05-13

- 2020-01-14

- 2020-01-16

- 2020-03-08

- 2020-03-04

- 2020-03-24

- 2020-05-29

- 2020-02-06

- 2020-01-15

- 2020-02-25

- 2020-08-01

- 2020-04-10

- 2020-02-05

- 2020-09-04

- 2020-01-09

- 2020-03-16

- 2020-03-22

- 2020-04-29

- 2020-01-12

- 2020-02-23

- 2020-02-15