看过来,这里有广东2020年高级会计师报名资格审核方式

发布时间:2020-03-06

注意!2020年高级会计师考试即将到来啦!小伙伴们准备好了吗?那么你们知道广东2020年高级会计师报名资格审核方式是什么吗?今天51题库考试学习网就来和大家分享关于高级会计师考试的具体内容,请大家阅读以下内容!

广东2020年高级会计师报名及缴费时间:2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

广东2020年高级会计师报名资格审核方式我省中、高级资格考试报名统一采取网上报名、网上缴费、考后资格复核方式。

考生报名前应先登陆“广东省会计信息服务平台”完成会计人员信息采集。深圳市会计人员信息采集请登录“深圳市会计管理综合平台”进行。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相比非热点选题而言更容易被杂志刊用。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

以“营改增”为例,通过数据库的检索,在2011年至2014年的4年间,各类期刊杂志共发表涉及“营改增”主题的文章有3753篇,可以说研究的领域涵盖“营改增”税制改革的方方面面,但如此海量的文章下是否就意味着已不存在研究的空间呢?答案是否定的。

通过搜索,某核心期刊2015年第20期刊发的“企业营改增过渡衔接期若干问题探讨”一文,就填补了从过渡衔接期的角度去解读企业的营改增关键工作的空白。

技巧三:紧贴工作实务

较之学术论文和毕业论文,职称论文要体现创作人的工作业绩和管理能力,更应该与会计实务工作相结合,这其实也是会计实务工作者论文创作时的比较优势。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:X药品的单位成本降低目标=[(9-8)÷9]×100%=11.11%。

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

B 会计师事务所对审计中发现的财务报告内部控制重大缺陷须以书面形式与董事会和经理层沟通。

注册会计师在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”

的审计报告中对已发现的重大缺陷作出详细说明。

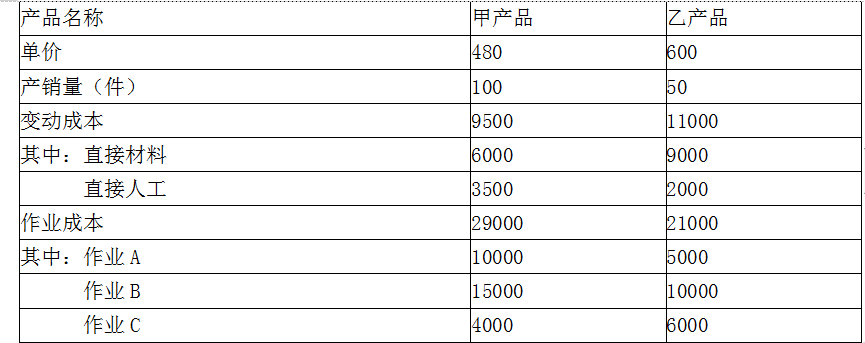

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-12

- 2020-03-20

- 2020-02-18

- 2020-03-24

- 2020-01-29

- 2019-12-29

- 2020-02-29

- 2020-04-10

- 2020-02-14

- 2020-03-04

- 2020-03-07

- 2020-04-30

- 2020-02-21

- 2020-01-08

- 2020-02-12

- 2020-11-08

- 2020-05-29

- 2020-02-29

- 2020-04-15

- 2020-07-22

- 2020-05-27

- 2020-02-27

- 2020-03-12

- 2020-05-16

- 2020-01-29

- 2020-02-05

- 2020-01-31

- 2020-04-12

- 2020-03-28

- 2020-04-05