2020河北省高级会计师报名流程出来了吗?

发布时间:2020-03-06

最近,有同学问2020河北省高级会计师报名流程出来了吗?51题库考试学习网带领大家一起来了解一下吧!

一、报名时间

报名时间:2020年3月16日至31日,考试缴费统一在3月31日24时截止。

报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。

二、报名流程

2020年河北高级会计职称考试报名工作统一采用“全国会计资格评价网”网报系统报名。

网上报名流程:登录全国会计资格评价网——报考人员必读事项——接受网上报名协议——选择报考省份——查看报名流程——填写报考信息、上传照片——生成报名注册号——报名点网上审核照片——照片审核通过,登录系统进行网上交费——报名结束。

考生网上报名实行报名条件承诺制度,考生完成报名工作,视同报考人员确认自身符合报名条件,对网上输入信息的真实性、有效性负责。因虚假信息引起的后果,由报考人员承担全部责任,对虚假信息查实后,不得参加考试或取消考试成绩,并将报考人员列入河北省会计行业失信人员名单。

三、报名条件

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

好了,以上就是关于2020年河北省高级会计师考试时间、报名流程及报名条件的相关信息,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!最后,预祝考生们都能成功考取高级会计师职业资格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

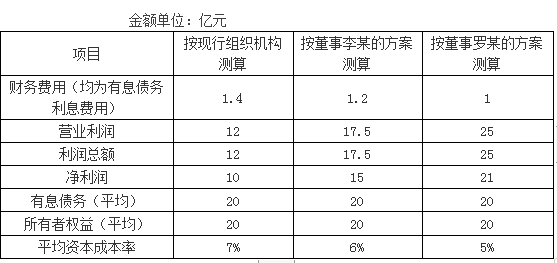

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

理由:在作业成本法下,B 产品的单位成本为 275 元,低于单位目标成本 280 元;

而 A 产品的单位成本为 220 元,高于单位目标成本 180 元。

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

每股股票配股权价值=(4.83-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×(1+2/10)×4.833=579.96(万元)

配股投资额=100×2/10×4=80(万元)

配股后的财富水平=579.96-80=499.96(万元)

配股后甲股东财富水平没有变化(忽略尾差)。

(2)实际配售股数=1000×(1-20%)×2/10=160(万股)

配股除权价格=(1000×5+160×4)/(1000+160)=4.86(元/股)

或:配股除权价格=(5+4×2/10×80%)/(1+2/10×80%)

=4.86(元/股)

每股股票配股权价值=(4.86-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×4.86=486(万元)

配股后甲股东财富水平减少。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-23

- 2020-04-16

- 2020-05-09

- 2020-05-18

- 2020-05-07

- 2020-03-04

- 2020-02-12

- 2020-08-01

- 2020-02-29

- 2020-08-02

- 2020-08-13

- 2020-04-19

- 2020-01-04

- 2020-02-21

- 2020-07-31

- 2020-02-05

- 2020-09-07

- 2020-01-07

- 2020-08-06

- 2020-04-29

- 2020-03-18

- 2020-02-22

- 2020-02-07

- 2020-02-28

- 2020-03-11

- 2020-03-08

- 2020-02-26

- 2020-02-28

- 2020-03-06

- 2020-02-19