有关于2020山西高会考试时间你了解吗?

发布时间:2020-07-31

距离高会考试没有多少日子了,大家要调整好心态,太阳再热烈,心情再烦躁,各位也要积极的备考高会,2020山西高会考试时间你了解吗?参加2020年高会考试的小伙伴们,快来了解一下2020山西高会考试具体时间吧!那么就由51题库考试学习网带大家一起看看吧!

2020山西高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020山西高会考试科目:《高级会计实务》科目,2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020山西高会考试题型:《高级会计实务》科目试题题型为案例分析题。

各位同学经过认真系统地学习和细致地复习之后,是否真正掌握住知识了?

大家通过独立做题检测自己对知识的掌握情况。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。具体方法:

1.结合教材和前面做题总结的经验,听案例分析错题。学习之前,自己先动手将题目做一遍,带着问题去听课,效率会更高,也会大大提升学习效果。

2.大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照案例分析中给大家提示的重难点内容,分专题来练习。在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3.高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,提高应试技巧。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;(1 分)

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。(1 分)

(1)2018年1月产量为9250件,当月发生的直接材料费800万元,直接人工费1000万元,制造费用512.5万元(其中包括维修费65万元)。

(2)甲公司采用技术测定法确定成本性态,经分析,维修费属于混合成本,其他制造费用均是固定性制造费用。近6个月的维修费与产量关系如下表所示。

要求:

1.根据资料(2),指出技术测定法适用的条件。

2.根据资料(2),采用高低点法,计算维修成本中的单位变动成本和固定成本。

3.依据完全成本法和变动成本法分别计算2018年1月份A型机器的单位实际产品成本。

2.产量的最高点和最低点分别是13000件和7000件,对应的实际维修费分别为66万元和60万元。

单位变动成本=(66-60)/(13000-7000)=0.001(万元)

固定成本总额=66-0.001×13000=53(万元)

3.完全成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+制造费用)/产量=(800+1000+512.5)/9250=0.25(万元)

变动成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+变动制造费用)/产量=(800+1000)/9250+0.001=0.1956(万元)

要求:

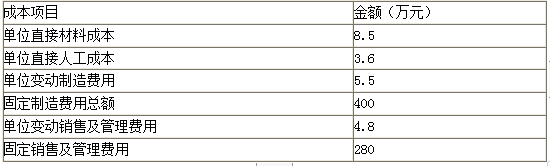

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-27

- 2020-04-29

- 2020-03-12

- 2020-03-18

- 2020-01-15

- 2020-01-04

- 2020-02-13

- 2020-01-15

- 2020-02-06

- 2020-06-17

- 2020-03-26

- 2020-03-11

- 2020-08-27

- 2020-10-11

- 2020-03-07

- 2020-03-22

- 2020-02-06

- 2020-04-17

- 2020-03-29

- 2019-12-29

- 2020-03-04

- 2020-01-16

- 2020-01-09

- 2020-10-11

- 2020-02-19

- 2020-12-03

- 2020-04-23

- 2019-11-27

- 2020-04-08

- 2021-07-01