速看!内蒙古2020年高级会计师资格考试报名信息要点看这里!

发布时间:2020-03-07

想要报考内蒙古2020年高级会计师资格考试,却不知道2020年高级会计师资格考试报名信息要点是什么?这怎么能行?为此,51题库考试学习网提供了如下的信息,希望可以帮到小伙伴们。

一、报名时间及入口。

(1)报名时间:2020年3月10日—3月31日,网上缴费时间2020年3月31日24时截止,报名取消现场审核环节。

(2)报名入口:全国会计资格评价网。

二、报考条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师相关工作满2年。

三、考试时间及方式。

1.考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间是8:30—12:00。

2.考试方式:实行无纸化考试。

注:《全国会计专业技术资格无纸化考试考场规则》明确规定了考生不可携带计算器进入考场,真实考试系统界面会附有计算器功能,可通过无纸化考试模拟系统练习计算器的使用。

四、准考证打印。

内蒙古2020年高级会计师准考证打印时间:2020年8月10日前,各地考试管理机构公布本地区中、高级资格考试准考证网上打印起止日期。打印网址:全国会计资格评价网(http://kzp.mof.gov.cn/)。全国会计资格评价网(http://kzp.mof.gov.cn/)。

五、报名要点。

1.符合报考条件的考生,要在网上注册并打印信息表后,在报名表承诺书承诺人处签名并留存,等考试结束后,合格人员再携带报名表、本人身份证、学历或学位证书等材料到报名地会计考试管理机构现场审核。经会计考试管理机构审核通过后,领取证书。凡不符合报名条件的考生考试成绩无效。

2.符合报名条件,但受年龄限制,在网上无法注册的考生,在报名期限内请及时联系当地会计考试管理机构协调解决具体问题。

51题库考试学习网提醒各位小伙伴,一旦决心参加考试,一定要做好打持久战的准备!因为,几乎每一个通过该考试的考生都是经过了长时间系统学习的。所以,如果不能坚持下去,还想要顺利的通过考试,基本上是不可能的哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

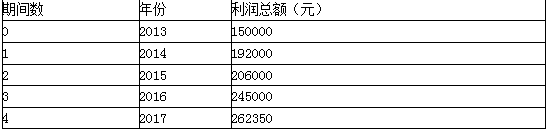

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

甲公司管理层一直致力于实现最高水平的内部控制,以使股东对公司的管理层更加有信心,同时提高甲公司的社会信誉。但是最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是,一种口服药的部分批次所包含的菌群和菌落超出了相关药品安全标准的规定,药品生产质量检验部的一名员工对外进行了披露。该员工曾就此问题向其所在部门的领导进行反映,但并未得到任何答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-01-15

- 2020-02-02

- 2020-06-05

- 2019-12-05

- 2020-02-15

- 2019-12-04

- 2020-03-05

- 2020-06-23

- 2020-09-03

- 2020-04-17

- 2020-01-16

- 2020-02-14

- 2020-03-22

- 2020-05-27

- 2020-03-21

- 2020-03-16

- 2020-02-14

- 2020-01-30

- 2020-01-28

- 2020-05-13

- 2020-03-05

- 2020-08-07

- 2020-05-31

- 2020-04-23

- 2020-03-11

- 2020-03-14

- 2020-04-17

- 2020-05-03

- 2020-07-02