重要提示!辽宁2020年高级会计师报名注意事项及咨询电话

发布时间:2020-03-05

小伙伴们,你们知道吗?关于辽宁2020年高级会计师报名注意事项及咨询电话有消息啦!想要参加2020年高会考试的小伙伴抓紧时间报名,别再等了,以免自认为符合报名条件却报名失败。今天51题库考试学习网就带大家看看具体详情吧?

辽宁2020年高级会计师报名时间为3月10日0:00至3月31日23:59,高级会计师报名入口已经开通,辽宁2020年高级会计师报名注意事项及咨询电话如下,想要报名的小伙伴们赶快了解一下吧!在报名过程中遇到问题可电话咨询。

辽宁2020年高级会计师报名注意事项及咨询电话

1. 报考人员应认真阅读本报名简章和报名系统中的报名须知。报名参加考试人员,在其报名所在地参加考试。

2. 符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。

有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

3. 报考人员应自行办理网上报名手续,不得委托任何培训学校、授课教师等代办报名手续。报考人员因代报名产生的信息差错、信息泄露等问题,责任自负。

4. 报考人员应慎重报考,缴费确认后,不办理退费手续。

未在规定时限内缴费的,报名系统自动确认为放弃报考。

5. 报考人员如需发票,可凭本人身份证原件和网上报名回执表,于报名后1个月内,到所在考区指定地点开具发票。

6. 报考人员应严格按照报名条件对填报的基本情况、照片和其他信息的规范性、真实性和完整性负责,对不符合报名条件人员,一经查实不得参加考试或取消考试成绩。

7. 其他未尽事宜,以国家和省有关政策为准。

8. 考试报名中遇到问题,请向报考地咨询。

咨询电话如下:

网上报名须知

1. 报名参加会计资格考试须首先在本网上报名系统进行注册。注册成功后,自行设定登录本网上报名系统的密码,并记录自动生成的注册号,再次登录时,需要使用注册号和密码。注册号及密码的找回方法详见登录界面。请妥善保管注册号和密码,因保管不善造成无法登录由报考人员本人负责。需要特别注意的是,注册号和密码仅用于报名期间登录系统使用,考生在打印准考证、查询成绩时不需要提供注册号和密码。

2. 报考人员应在规定的日期内,自行登录本网上报名系统,查询本人报名状态。因本人未查询确认而带来的任何后果,由报考人员自行负责。

3. 考试报名交费方式按所在地省级考试管理机构的相关规定执行,未交费或交费不成功无法取得参加考试的资格。

4. 考试时间和考试批次由省级考试管理机构统一安排,并在准考证上载明。

关于辽宁2020年高级会计师报名注意事项及咨询电话的全部内容都在这里了,小伙伴们有没有找到答案呢?若您还有其他问题欢迎您咨询51题库考试学习网,我们在这里等你。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲单位成立国有资产清查工作领导小组,负责制定清查实施方案,组织开展清查工作,报送资产清查结果等。领导小组由单位负责人任组长,成员为资产、财务等部门负责人。领导小组决定,清查工作内容仅为对流动资产、固定资产、无形资产和对外投资等各类资产进行全面的清理、核对和查实。

(2)截至2018年12月31日,甲单位应收账款账面余额100万元为2011年12月应收C公司货款。清查过程中了解到,2014年2月法院发布了C公司的破产公告;2018年12月,C公司的破产清算工作已全部完成,C公司营业执照已在工商部门注销。根据C公司破产清算材料,经鉴定,甲单位债权已不能得到任何清偿。领导小组决定,立即对该应收账款予以核销,确认损失。

理由:国有资产清查工作内容包括单位基本情况清理、账务清理、财产清查、损益认定、资产核实和完善制度等。

事项(2)决定不正确。

理由:财政部门批复、备案前的资产损失和资金挂账,单位不得自行进行账务处理。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

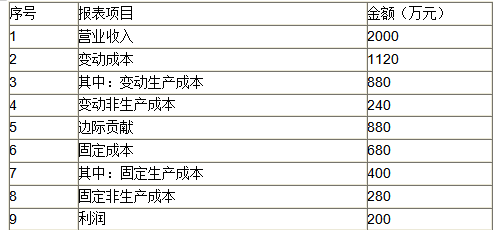

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

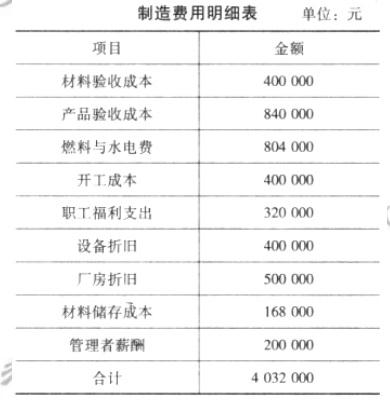

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

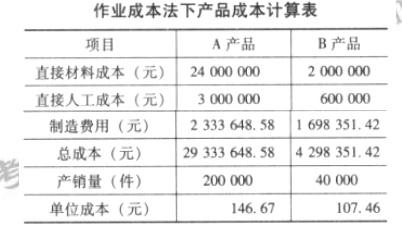

编制作业成本法下的产品成本计算表,如下所示。

要求:根据资料,指出财务经理的建议体现了哪些融资战略(基于融资方式)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-12

- 2020-02-02

- 2020-04-15

- 2020-05-22

- 2020-03-07

- 2020-03-11

- 2020-01-14

- 2020-08-14

- 2020-02-14

- 2021-07-28

- 2020-01-29

- 2020-02-29

- 2020-02-01

- 2020-06-04

- 2020-03-21

- 2020-03-19

- 2020-03-04

- 2020-01-16

- 2020-06-13

- 2020-07-22

- 2020-05-28

- 2020-01-04

- 2020-06-05

- 2020-02-21

- 2020-03-08

- 2020-02-08

- 2020-02-23

- 2020-03-19

- 2020-04-15

- 2020-04-16