注意,吉林2020年高级会计师报名时间公布了

发布时间:2020-02-15

小伙伴们,你们知道吉林2020年高级会计师报名时间是什么时候吗?快跟着51题库考试学习网一起来了解详细内容吧!

根据往年各考区报名人数特点,对今年网上审核工作量进行了研判,在确保全省报名时间一致的前提下,经请示财政部会计资格评价中心,适度增加长春市考区网上审核时间,具体各节点工作时间安排如下:

1.中省直、长春市及长春市所属县、区

信息采集时间。

计划报考高级会计师考试的人员注册及信息提交时间:3月23日7时59分前完成。

采集信息修改时间:3月23日8时00分-31日7时59分。

报名时间。

吉林2020年高级会计师报名时间为3月16日0时00分-3月27日7时59分,不安排补报名时间。

审核未通过人员修改信息时间:3月27日8时00分-4月7日7时59分。

报名人员缴费时间。

报名人员通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。

2.其他市、县

报名人员信息采集时间。

计划报考高级会计师考试的人员注册及信息提交时间:3月23日7时59分前完成。

采集信息修改时间:3月23日8时00分-25日7时59分。

报名时间。

吉林2020年高级会计师报名时间为3月16日0时00分-3月27日7时59分,不安排补报名时间。

审核未通过人员修改信息时间:3月27日8时00分-30日7时59分。

报名人员缴费时间。

报名人员通过信息审核后,务必于31日15时59分前完成缴费,31日16时00分缴费系统关闭。

温馨提醒:吉林2020年高级会计师报名信息采集时间与注册修改时间要求比较严格,请大家务必在规定时间内进行信息采集并保证审核通过,确保成功报名!

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:(1)中央级事业单位一次性处置单位价值或批量价值在规定限额以下的国有资产,由财政部授权主管部门进行审批。主管部门应当于批复之日起15个工作日内,将批复文件(一式三份)报财政部备案。

(2)理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入,收入形式为现金的,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。

要求:

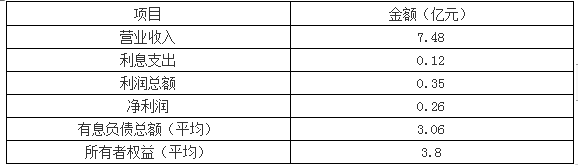

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

总经理:公司以免费模式迅速占领市场的战略实施顺利,目前面临的问题是要尽快形成有特色的商业模式。近期我们已经完成了新的软件平台的上线,公司一手抓平台开发,一手抓市场拓展。为此公司准备筹集资金开展业务。请各部门经理围绕这两点来谈谈自己的想法。

市场部:过去的半年,我公司的订单数,每日活跃用户量和新增客户数等指标都有 20%以上的增长,但是竞争对手的增长也很快。要迅速占领市场,必须根据互联网传播的特点进行以“病毒式”传播为特征的市场推广计划。初步计划每月拿出一定量的资金作为红包发放给老客户,并以此吸引新客户注册使用我们的产品。以促使我公司用户量和市场占有率迅速上升。

财务部:从公司前半年预算执行情况来看,盈利情况依然为亏损,收入预算完成率仅为 20%,费用预算执行率已经超过 100%。去年编制预算时采用了固定预算法,没有预料到今年业务量的巨幅增长,由于市场的发展充满不确定性,未来的业务量无法准确预测。鉴于市场推广需要大量的现金,我部门会根据财务状况、经营成果和存量资金情况编制市场费用预算。

人力资源部:鉴于公司飞速发展带来的人手不足情况,建议公司调整人力资源发展计划,加大引进人才力度,同时要保证老员工能够安心工作,不被竞争对手挖角。技术部:同意人力资源部的意见,平台开发任务非常重,现有的程序员都是多任务并行,很多子项目已经出现了延期交付的情况,平台的升级计划受到耽误,势必会影响到客户对服务的体验。

请根据上述资料回答下列问题:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-05

- 2020-02-27

- 2020-03-11

- 2020-04-08

- 2020-05-20

- 2020-05-15

- 2020-01-16

- 2020-01-11

- 2020-01-15

- 2020-09-05

- 2020-10-22

- 2020-03-29

- 2020-03-11

- 2020-03-11

- 2020-02-02

- 2020-01-15

- 2020-07-11

- 2020-04-04

- 2020-03-22

- 2020-01-29

- 2020-02-14

- 2020-01-14

- 2021-05-30

- 2020-05-22

- 2020-03-20

- 2020-08-12

- 2020-02-28

- 2020-04-11

- 2020-01-16

- 2020-01-01