还不清楚吉林2020年高级会计师报名缴费时间?答案在这里!

发布时间:2020-02-16

最近有很多小伙伴都想了解吉林2020年高级会计师报名缴费时间的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报考条件。

1.报名参加高级会计资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(4)在吉林省从事会计工作或与会计师职责相关工作。

(5)完成吉林省会计人员信息采集。

2.报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注:上述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

二、报名时间及入口。

1.报名时间:3月16日0时00分至3月27日7时59分,不安排补报名时间。3月27日8时00分至4月7日7时59分,已经注册成功但审核未通过的报名人员可以重新上传照片以及修改完善报名信息,不提供报名注册服务。

2.报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

3.准考证打印:8月10日前各省级考试管理机构公布本地区高级资格考试准考证网上打印起止时间!

三、报名确认。

1.网上缴费。各地区缴费截止时间不一样,中省直、长春市及长春市所属县、区通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

2.确认报名成功。网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

四、考试安排。

1.考试时间:考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2.考试科目:高级资格考试科目包括《高级会计实务》。

3.考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

以上就是今天51题库考试学习网为大家带来的关于吉林2020年高级会计师报名缴费时间的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑?

该公司的决定是基于对社会和文化因素的考虑。

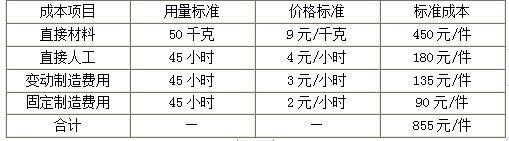

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

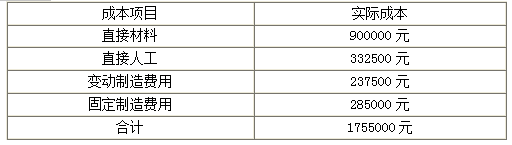

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

要求:根据上述材料,指出甲公司总体战略类型。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-02-05

- 2020-03-26

- 2020-06-25

- 2020-02-07

- 2020-01-14

- 2020-01-12

- 2020-03-04

- 2020-02-23

- 2020-05-27

- 2020-01-07

- 2019-12-14

- 2020-04-22

- 2020-04-07

- 2020-02-23

- 2020-03-26

- 2020-04-17

- 2020-02-29

- 2020-02-19

- 2020-01-09

- 2020-02-09

- 2020-03-21

- 2020-02-01

- 2020-03-28

- 2020-07-10

- 2020-02-16

- 2020-03-13

- 2020-06-28

- 2020-03-26

- 2020-05-21