注意查收!一起了解一下2020河北高级会计师报考条件

发布时间:2020-02-14

福利时间到!今日和51题库考试学习网一起了解一下2020河北高级会计师报考条件,话不多说,具体详情,请看本文内容。

2020年河北高会报名简章已公布,满足以下这些条件即可报名参加2020年河北高会考试,具体如下:

1.报考人员应遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员要具备良好的职业道德,无严重违反财经纪律的行为。

3.要热爱会计工作,具备相应的会计专业知识和业务技能。

当然,除了具备基本条件外,还应具备下列条件之一:

1.报考人员要具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员要具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员要具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

很多考生发现自己符合条件之后就去报名了,但是报名的时候又出现各种各样的问题,接下来就和51题库考试学习网一起看看在报名的时候应该注意什么吧!具体如下:

(1)考试报名实行承诺制,报考人员应对自己提供信息的真实性和有效性负责。

(2)报考人员不得以他人身份报名。否则,由此引起的纠纷,由报考人员承担全部责任。

(3)境内报考人员必须使用本人有效居民身份证,港澳台报考人员必须使用本人有效身份证件报名和参加考试,不得使用护照报名和参加考试。

(4)所有报考人员应先注册、后报名。不过,对于2019年已注册但没有通过考试或中级资格考试通过部分科目的报考人员,今年报考时需要重新注册。

切记:中级资格通过部分科目的报考人员,必须使用2019年报名时的有效居民身份证明注册报名,否则成绩无法合并。

(5)报考人员注册报名后,请务必牢记报名注册号和密码,以便在报名期间登录系统修改、查询信息使用。

(6)在报名期限内,报考人员可在完成缴费前自行修改相关信息。在报名确认及缴费成功后,报考人员所提交的所有信息均无法在网上自行修改。

(7)通过报名系统提交报名信息并缴费成功后,请务必返回报名系统确认报名状态是否成功。报名成功后,无法办理退考和退费。未在规定时间内完成缴费的报考人员,视为自动放弃报名。

(8)报名成功的报考人员,应在规定的时间内自行下载打印准考证,否则视为放弃考试。

今天就分享这么多内容了,相信你们看完51题库考试学习网的这篇文章之后就知道报考该考试需要满足什么条件了吧!希望每一位想参加考试的考生都符合报考条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)当其他电脑制造商都通过海运获取零部件以降低运费时,甲公司却进行供应链创新,以空运方式迅速铺货。

(2)甲公司花费了大量精力和时间打电话,用于寻找那些他们耳闻过的最优秀人员,以及那些他们认为对于甲公司各个职位最适合的人员。

(3)公司每一次新品展示会,甲公司都会使出百般手段,在场地布置灯光、色彩、背景音乐等每一个细节上尽善尽美地为产品营造出科技、创新和时尚的氛围。

(4)重视消费者体验,通过创新这一根本,不断推出简洁、实用、人性化的产品,特别是对市场和产品进行细分,使其拥有不同阶段的用户。

(5)偏执,创新,注重智慧,朝气,富于生命力的企业文化,给予公司不断创新发展的动力。

假定不考虑其他因素。

<1>?、依据企业价值链分析理论,对甲公司的生产经营活动进行分类。

<2>?、价值链分析属于战略成本管理的内容之一,请简述战略成本管理的内涵,以及价值链分析体现了战略成本管理的哪些理念。

①进货作业:活动(1);(1分)

②市场营销:活动(3);(1分)

③售后服务:活动(4);(1分)

④人力资源管理:活动(2);(1分)

⑤企业基础设施:活动(5)。(1分)

2. 战略成本管理,是指基于战略视角,通过生成、应用具有战略相关性的成本管理信息,以服务于企业竞争优势建立的一系列成本控制方法、体系。(2分)

价值链分析是企业从事战略成本管理的逻辑起点,同时体现了战略管理的核心理念,即成本管理不是针对“成本”的管理,而是从战略角度针对企业“业务”的管理;不是针对成本结果的管理,而是针对成本形成过程及成本动因的管理。(3分)

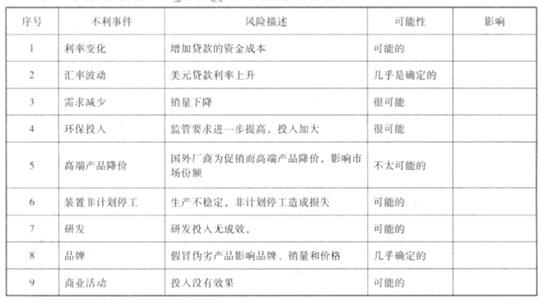

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

据此,甲公司合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

要求:判断会计处理是否正确?

正确的会计处理:合并日,甲公司在其个别财务报表中,应当以享有B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值的份额7.2亿元作为长期股权投资的初始投资成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-02-23

- 2020-04-05

- 2020-01-05

- 2019-12-18

- 2020-02-12

- 2020-06-09

- 2020-02-01

- 2020-02-07

- 2020-05-12

- 2020-01-16

- 2020-02-28

- 2020-03-28

- 2020-03-09

- 2020-04-02

- 2020-02-13

- 2020-02-18

- 2020-03-25

- 2020-02-27

- 2020-02-23

- 2020-03-05

- 2020-02-15

- 2020-01-11

- 2020-04-08

- 2020-05-12

- 2020-07-15

- 2020-08-02

- 2020-02-26

- 2020-08-15

- 2020-06-06