2020年辽宁高级会计师报名时间你赶上了吗?

发布时间:2020-03-22

2020年备考高级会计职称的辽宁省的小伙伴们你清楚今年高会报名审核方式吗?想知道今年的报考条件及相关内容吗?花点时间跟着51题库考试学习网一起来看看吧,51题库考试学习网这里有详细的说明哦!

2020辽宁高级会计报名时间

1.网上报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

2.网上打印准考证时间:自2020年8月20日开始。

2020辽宁高级会计报名方式

考试报名采取网上报名、系统审核、网上缴费的方式。符合报考条件的报名人员需登陆“辽宁会计网”(http://czt.ln.gov.cn/lnkjwsy)或使用“辽宁会计APP”先进行会计人员信息采集,再通过“辽宁会计网”首页综合服务栏目中的“网上报名”或APP中“考试报名”模块进行报名。报名系统将自动关联信息采集系统数据进行审核。系统审核通过后,报考人员可进行网上缴费,无需进行现场审核。

2020辽宁高级会计报名条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

以上就是有关于辽宁省2020年高级会计师的全部内容,希望51题库考试学习网有解决到广大考生们的疑问,如果还有不了解的问题想要提问的话,可以到51题库考试学习网来咨询,我们期待您的到来哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

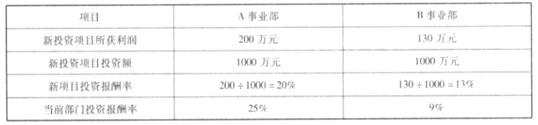

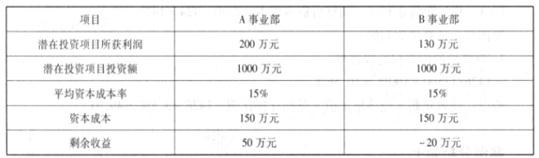

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

要求:逐项判断资料中各项内部控制设计是否有效,并逐项说明理由。

①企业建立了担保授权和审批制度。重大担保业务,报经总经理批准。

②根据筹资目标和规划,结合年度全面预算,拟订筹资方案,无需对筹资方案作出可行性研究报告。

③总会计师负责组织领导财务报告的编制、对外提供和分析利用等相关工作,并对财务报告的真实性、完整性负责。

④总会计师对企业全面预算管理工作的组织领导负全责。

⑤公司的内部控制制度规定,企业对外发生的所有经济行为,都应当订立书面合同。

⑥公司的内部控制制度规定,重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批。

⑦企业在工程项目招标方面,规定采用公开招标的方式,择优选择具有相应资质的承包单位和监理单位。依法组建评标委员会,评标委员会成员与投标人以各种形式进行沟通,在充分了解投标人具体情况的基础上确定中标人,及时向中标人发出中标通知书,在规定的期限内与中标人订立书面合同。

理由:重大担保业务,应当报经董事会或类似权力机构批准。

事项②存在不当之处。

理由:重大筹资方案应当形成可行性研究报告,全面反映风险评估情况。

事项③存在不当之处。

理由:企业负责人对财务报告的真实性、完整性负责。

事项④存在不当之处。

理由:总会计师或分管会计工作的负责人应当协助企业负责人负责企业全面预算管理工作的组织领导。

事项⑤存在不当之处。

理由:企业对外发生的经济行为,除即时结清方式外,应当订立书面合同。或:从成本效益原则来看,并不是所有的经济行为都需要签订书面合同。

事项⑥不存在不当之处。

事项⑦存在不当之处。

理由:评标委员会成员不得私下接触投标人。企业应当按照规定的权限和程序从中标候选人中确定中标人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-03

- 2020-03-29

- 2020-02-22

- 2020-05-15

- 2020-03-08

- 2020-02-04

- 2020-01-16

- 2020-01-15

- 2020-02-12

- 2020-07-31

- 2020-01-16

- 2020-05-14

- 2020-08-04

- 2020-01-28

- 2020-02-22

- 2020-05-12

- 2020-01-15

- 2020-02-25

- 2020-05-14

- 2020-03-06

- 2021-06-24

- 2020-06-12

- 2020-09-05

- 2020-05-05

- 2020-08-08

- 2020-04-17

- 2020-05-01

- 2020-05-12

- 2020-04-11

- 2020-03-07