福利!带你提前了解浙江2020年高级会计师考试方式

发布时间:2020-04-11

小伙伴们知道浙江2020年高级会计职称考试方式是什么吗?你还在等什么?快跟51题库考试学习网一起提前了解一下相关考试信息吧!

浙江2020高级会计职称考试方式:

高级资格考试实行无纸化方式。

浙江2020高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

浙江2020高级会计职称考试科目:

高级资格考试科目为《高级会计实务》。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,次年起3年内参加浙江省高级会计师职务任职资格评审有效。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

学习建议

一、基础阶段学习重点

通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法

(一)通读教材、梳理知识

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

(二)深入理解、全面熟悉

在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

以上就是51题库考试学习网今天为小伙伴们分享的内容。2020年高会备考已开启,还没开始备考的小伙伴们抓紧时间学习起来吧!预祝大家顺利通过考试!加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

问题:购买日A公司个别报表上长期股权投资初始投资成本是多少?

会计分录

(1)购买日,个别财务报表的会计处理:

借:长期股权投资 6000

贷:银行存款 6000

(2)购买日,合并财务报表的会计处理:

借:子公司所有者权益 7500

贷:长期股权投资 6000

少数股东权益 1500

总经理:公司以免费模式迅速占领市场的战略实施顺利,目前面临的问题是要尽快形成有特色的商业模式。近期我们已经完成了新的软件平台的上线,公司一手抓平台开发,一手抓市场拓展。为此公司准备筹集资金开展业务。请各部门经理围绕这两点来谈谈自己的想法。

市场部:过去的半年,我公司的订单数,每日活跃用户量和新增客户数等指标都有 20%以上的增长,但是竞争对手的增长也很快。要迅速占领市场,必须根据互联网传播的特点进行以“病毒式”传播为特征的市场推广计划。初步计划每月拿出一定量的资金作为红包发放给老客户,并以此吸引新客户注册使用我们的产品。以促使我公司用户量和市场占有率迅速上升。

财务部:从公司前半年预算执行情况来看,盈利情况依然为亏损,收入预算完成率仅为 20%,费用预算执行率已经超过 100%。去年编制预算时采用了固定预算法,没有预料到今年业务量的巨幅增长,由于市场的发展充满不确定性,未来的业务量无法准确预测。鉴于市场推广需要大量的现金,我部门会根据财务状况、经营成果和存量资金情况编制市场费用预算。

人力资源部:鉴于公司飞速发展带来的人手不足情况,建议公司调整人力资源发展计划,加大引进人才力度,同时要保证老员工能够安心工作,不被竞争对手挖角。技术部:同意人力资源部的意见,平台开发任务非常重,现有的程序员都是多任务并行,很多子项目已经出现了延期交付的情况,平台的升级计划受到耽误,势必会影响到客户对服务的体验。

请根据上述资料回答下列问题:

要求:

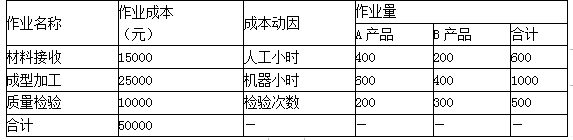

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-12

- 2020-05-27

- 2020-06-18

- 2020-02-13

- 2020-02-28

- 2020-08-21

- 2020-03-22

- 2020-02-19

- 2020-04-05

- 2020-02-07

- 2020-02-28

- 2021-06-20

- 2020-02-23

- 2020-06-13

- 2019-12-31

- 2020-04-22

- 2020-02-13

- 2020-02-26

- 2020-02-25

- 2020-05-07

- 2020-01-16

- 2020-02-22

- 2020-01-31

- 2020-02-28

- 2020-04-01

- 2020-04-29

- 2020-02-01

- 2020-03-07

- 2020-04-10

- 2020-08-07