2020湖南岳阳高会报名继续教育常见问题及解答看一看吧!

发布时间:2020-03-19

2020年湖南省岳阳考高会的小伙伴来了解一下吧!会计人员继续教育有哪些常见问题呢?51题库考试学习网来给大家解答一下。

1、在湖南考取的会计从业资格证,现在在外省从事会计工作,还需要在湖南进行继续教育吗?会计证还需要迁出吗?

会计人员实行属地管理,应该在工作所在地进行信息采集和继续教育,会计从业资格证已经取消,无需迁出。

2、为什么登录继续教育报名页面显示身份证号或密码错误?

很可能是因为还未参加会计人员信息采集,应先在湖南会计信息网进行信息采集,待审核通过后才能进行继续教育,继续教育登录密码与信息采集时设置的密码一致。

3、以前年度的继续教育没有完成,还可以补学吗?

可以补学,登录湖南会计信息网——“继续教育培训报名”,选择要补学的年度,选择网校,缴费后即可学习。

4、继续教育是包含公需科目和专业科目两个部分吗?在哪里学公需科目?

自2017年起,会计人员年度继续教育包含公需科目和专业科目两个部分,专业科目只需登录湖南会计信息网——“继续教育培训报名”,输入账号密码登录后即可进行学习;公需科目的学习网校由省人社部门认定,学习网址附在“继续教育培训报名”登录界面的左边,会计人员根据提供的链接,自行选择网校进行学习。

5、学完公需科目后,为什么在湖南会计信息网还是只显示60学分?

公需科目和专业科目分别在不同的平台进行学习,分数在各自的平台显示,湖南会计信息网只显示专业科目学习学分,您只要在各自的平台完成了当年度继续教育即可。

6、完成继续教育后需要做学分合并吗?

需要参加高级会计职称评审的人员在参评当年可以前往当地人力资源和社会保障部门进行学分合并,其他会计人员只要分别完成当年度公需科目和专业科目学习即可,无需进行学分合并。

7、现在不属于湖南省会计人员了,以前在湖南做继续教育的记录还能查询到吗?

可以登录湖南会计信息网——“继续教育培训报名”,选择“会计人员继续教育记录查询”,通过身份证号和姓名登录,可以查看以往年度继续教育记录。

8、参加会计职称考试、注册会计师考试、注册税务师考试可以进行学分折算吗?去哪里折算?

参加会计职称考试、注册会计师考试、注册税务师考试通过一门,即可折算专业科目继续教育学分,可以登录湖南会计信息网——“继续教育学分折算”,选择对应折算项目,提交证明材料即可。

9、在湖南会计信息网已经折算了90学分,还需要学习公需科目吗?

需要,湖南会计信息网上折算的项目只能折算为专业科目学分,公需科目学分必须在完成公需科目学习之后才能取得。

10、参加全国减税降费知识竞赛考试合格可以进行学分折算吗?

参加全国减税降费知识竞赛且成绩达到80分以上,可以进行2019年度继续教育学分折算,登录湖南会计信息网——“继续教育学分折算”,选择对应项目,提交考试成绩单即可。

好了,上面就是关于2020年湖南省岳阳会计人员继续教育常见问题及解答的内容介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

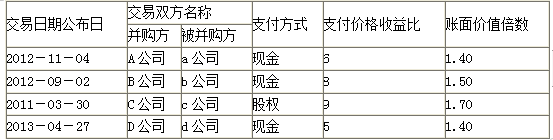

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

-2.8=8.25 亿元(2 分)或:={{10+1.4*(1-25%)}/40-7%}*40= 8.25 亿元(2 分)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2*(1-25%)-(20+20)*6%=15.9-2.4=13.5 亿元(2 分)或:={{15+1.2*(1-25%)}/40-6%}*40=13.5 亿元(2 分)

董事罗某提出的组织结构调整方案下的经济增加值=21+1*(1-25%)-(20+20)*5

%=21.75-2=19.75 亿元(2 分)或:={{21+1*(1-25%)}/40-5%}*40=19.75 亿元(2 分)

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗

某提出的组织结构调整方案。

要求:

(1)在设置关键岗位方面,甲单位一直遵循不相容岗位相互分离、相互制约和相互监督的原则,在单位执行经济活动时,确保申请与审核审批、审核审批与具体业务执行、业务执行与信息记录、业务审批、执行与内部监督的岗位相互分离。

(2)甲单位“新能源”环保科研项目B原计划于2018年5月到7月实施,经批复的项目支出预算为300万元,全部以财政授权支付方式拨付。甲单位已收到200万元的授权额度,由于项目B的实施环境不满足预期需求,因此暂且搁置,甲单位领导考虑到C设计改造项目被上级要求尽快完工,财务处从项目B经费中列支50万元,用于正在进行的项目C的部分开支。

(3)为了更好地发挥甲单位的职能,经上级主管部门批准,将甲单位的除行政管理职能的其他部门划分为新的独立的事业单位,并将这些部门的资产无偿划转至新的事业单位中,甲单位未进行资产评估。

(4)2018年10月,甲单位拟采购一批精密仪器,由于该批仪器专业性较强,生产技术复杂,甲单位资产管理处在进行考察后发现,在当地只有少数几家企业掌握生产该仪器的技术,鉴于此种情况,甲单位在报经批准后,决定采用邀请招标的政府采购方式。

(5)截至2018年12月1日,甲单位应收账款账面余额50万元为应收M公司的货款,在资产清查过程中了解到,由于库房意外失火,M公司遇到重大损失,可能无法偿还货款,甲单位清查小组决定,对应收账款予以核销,确认损失。

假定不考虑其他因素。

<1>?、根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(5)中甲单位的处理是否正确,如不正确,分别说明理由。

事项(2)的处理不正确。(0.5分)

理由:项目预算资金应按规定用途使用,预算执行过程中,如发生项目变更、终止的,必须按照规定的程序报经财政部批准,并进行预算调整。(2分)

事项(3)的处理不正确。(0.5分)

理由:甲单位的行为属于分立,应当进行资产评估。(2分)

事项(4)的处理正确。(1分)

事项(5)的处理不正确。(0.5分)

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-29

- 2020-01-28

- 2020-05-13

- 2020-03-28

- 2020-04-23

- 2019-12-29

- 2020-03-21

- 2020-04-11

- 2020-03-11

- 2020-02-11

- 2020-02-22

- 2020-06-02

- 2020-08-13

- 2019-12-28

- 2020-02-26

- 2020-04-02

- 2020-02-28

- 2020-02-28

- 2020-05-13

- 2020-07-30

- 2020-03-05

- 2020-04-10

- 2020-04-09

- 2020-04-30

- 2020-04-18

- 2020-01-01

- 2020-03-06

- 2020-02-21

- 2020-04-24