速看:云南2020年高级会计师考试报名入口已开通

发布时间:2020-03-04

云南2020年高级会计师报名入口已开通,报名时间3月10日至3月31日24时,考生可在报名期间登录全国会计资格评价网进行报名。网上报名成功后,应重新登录系统查看报名状态是否显示“报名成功”。报名详情如下,现在就和51题库考试学习网一起看看吧。

云南2020年高级会计师考试报名入口:全国会计资格评价网(kzp.mof.gov.cn)。

云南2020年高级会计师考试报名时间:2020年3月10日至3月31日24时。

温馨提示:报名期间系统繁忙,若无法成功进入报名网站,请错峰登录,或咨询当地财政部门。

云南2020年高级会计师考试报名收费标准:高级资格考试免收报名费。

云南2020年高级会计师考试报名方式

(一)手机报名

下载安装“一部手机办事通”,实名注册登陆后,在“我要办理·我要考资质”中选择对应会计资格考试级别。按要求如实填写个人报名信息,上传照片并缴费,缴费成功后报名完成。

(二)网上报名

登录全国会计资格评价网(kzp.mof.gov.cn)—>报考人员必读事项—>接受网上报名协议—>选择报考省份—>查看报名流程—>填写报考信息、上传照片—>生成报名注册号—>报名点网上审核照片—>照片审核通过,登录系统进行网上交费—>报名结束。

(三)照片要求

2020年会计专业技术中、高级资格证书印制采用报考人员报名时上传的照片,照片应为近期1寸白底彩色免冠证件照,人像清晰自然。报考人员通过“一部手机办事通”报名时,可以用手机自拍上传背景为白色的免冠照片,系统编辑处理照片需要时间,请报考人员耐心等待。

(四)“网上支付”须知

1.报考人员报名前应仔细阅读相关文件及公告,慎重报考,缴费确认后,不再办理退费;缴费截止时间为3月31日24时,过后不能缴费;

2.如果因上网条件或网络传输等原因造成支付速度慢,请报考人员耐心等待,尽量不要重复点击;

3.报考人员网上支付成功后,请不要立即关闭浏览器支付页面,大约5秒种后,系统会自动提示“支付成功”;

4.请报考人员使用IE8以上浏览器进行支付,支付成功后,如果由于网络、机器等原因系统未提示“支付成功”,系统后台会及时对账,请报考人员于次日注意查看自己的缴费状态。

(五)报考人员网上报名及支付成功后,应重新登录系统查看报名状态是否显示“报名成功”,并在PC端打印“报名回执表”或移动端截取“报名成功”界面备查。

说明:因考试政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,云南的考生根据自己的实际情况自行查阅收藏,各位小伙伴不要错过报名时间哦,预祝各位小伙伴一次性通过考试顺利拿取高级会计师证书,如需了解更多高级会计师考试相关的内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

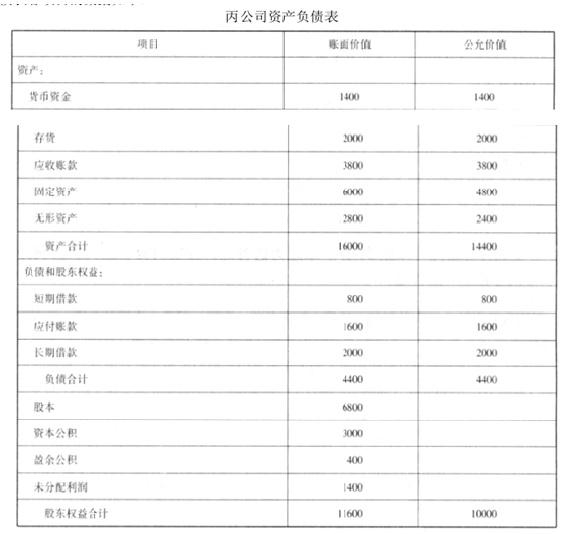

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:固定资产清理2000

累计折旧600

固定资产减值准备200

贷:固定资产2800

借:长期股权投资——丙公司5700

累计摊销400

无形资产减值准备200

营业外支出500

贷:固定资产清理2000

无形资产2600

银行存款200

营业外收入 2000

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

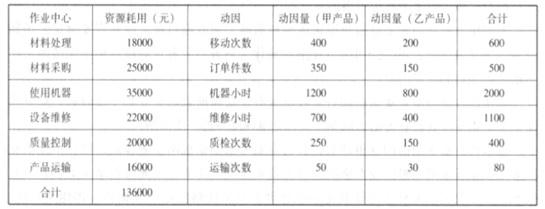

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-04

- 2020-08-05

- 2019-12-29

- 2020-03-05

- 2020-03-05

- 2020-04-03

- 2020-03-12

- 2020-08-26

- 2020-02-07

- 2020-06-26

- 2020-06-05

- 2020-03-27

- 2020-03-26

- 2020-02-25

- 2020-02-27

- 2020-02-21

- 2020-01-15

- 2020-01-02

- 2020-03-15

- 2020-04-18

- 2020-02-28

- 2020-01-29

- 2020-02-07

- 2020-07-01

- 2020-04-09

- 2020-06-09

- 2020-06-18

- 2020-03-07

- 2020-02-25

- 2020-07-18