通知:2020年安徽高级会计职称考试考务日程安排发布

发布时间:2020-02-05

未能在2019年实现高级会计师梦的小伙伴们注意啦,新的机遇已经来临,大家可一定要把握住机会哦!没错,2020年安徽省高级会计职称考试报名工作的帷幕已经拉开,你报考了吗?完成了报考但却不知道考务日程安排的小伙伴别急,51题库考试学习网这就为大家一一揭晓答案!

2020年安徽高级会计职称考务日程安排:

1.2月20日前,各市会计资格考试管理机构公布本地区2020年度中、高级资格考试科目、考试时间、报名日期、报名方法等考试相关事项。

2.3月31日前,各市会考机构完成本地区2020年度中、高级资格考试报名工作,全省中、高级资格网上报名注册时间为2020年3月12日至3月29日,缴费时间为2020年3月12日至3月31日。

3.8月10日前,省会计考办公布中、高级资格考试准考证网上打印起止日期。

4.9月2日前,各市会考机构向社会公布考试值班电话,并将值班电话、值班人员情况报省会计考办。

5.9月5日-7日组织中、高级会计资格考试。

6.10月17日前,省会计考办公布我省中、高级资格考试成绩。中、高级考试成绩公布后,如考生对分数提出疑义,各市会考机构可向其提供相关科目的明细分值。

7.11月16日前,各市会考机构完成中级资格考试成绩合格人员的报名资格审核工作,并向省会计考办报送资格审核不通过人员相关信息及审核情况书面报告。

8.11月30日前,市会考机构完成本年度考试工作有关资料的封存、登记和归档工作,并向省会计考办报送2020年度考试工作总结。

以上就是51题库考试学习网给大家带来的内容,如果还有其他不清楚的,请关注51题库考试学习网,我们会继续帮大家解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

=10000+3000×10

=40000(元)

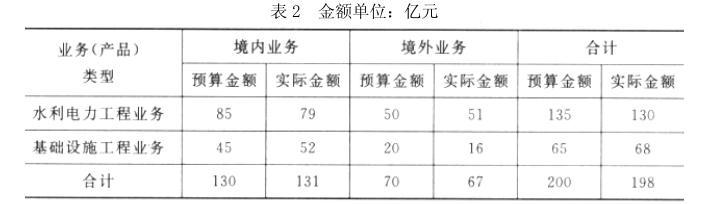

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-06-24

- 2020-02-12

- 2020-03-13

- 2020-02-29

- 2020-04-09

- 2020-07-23

- 2020-05-09

- 2020-03-12

- 2020-04-09

- 2020-03-26

- 2020-01-08

- 2020-04-09

- 2020-03-04

- 2020-05-06

- 2020-01-30

- 2020-02-12

- 2020-06-25

- 2020-03-01

- 2020-05-01

- 2020-02-27

- 2020-08-14

- 2020-01-09

- 2020-03-11

- 2020-02-27

- 2020-03-04

- 2020-07-11

- 2020-01-11

- 2020-04-17

- 2021-06-20