甘肃省2020年高会报名的工作年限如何计算?

发布时间:2020-02-05

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

会计管理层人员却处于稀缺阶段,供不应求。升到高级会计职称级别,薪水也自然水涨船高。

2020年甘肃省高级会计报名时间已于2020年3月29日结束。高级会计报名条件已公布,那么,甘肃省2020年高会报名条件工作年限如何计算?

甘肃2020年高级会计师报名条件报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。如何计算甘肃2020年高级会计师报名条件工作年限?

上面所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

好了,以上就是关于甘肃省2020年高会报名条件工作年限如何计算的内容介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

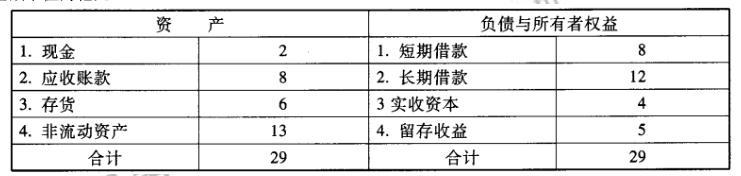

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。

要求:上述做法或处理是否正确;如不正确,请说明理由。

理由:履约保证金不得超过政府采购合同金额的10%。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-07-04

- 2020-04-03

- 2020-02-01

- 2020-05-21

- 2020-02-01

- 2019-12-28

- 2020-02-11

- 2020-04-19

- 2020-01-16

- 2020-03-27

- 2020-05-01

- 2020-04-16

- 2020-03-12

- 2020-04-12

- 2020-04-04

- 2020-04-19

- 2020-05-08

- 2020-01-16

- 2020-02-08

- 2020-02-29

- 2020-04-18

- 2020-01-15

- 2020-02-14

- 2020-02-29

- 2020-07-23

- 2020-04-09

- 2020-03-18

- 2020-07-12

- 2020-01-03