2020年重庆高级会计报名时间及条件你都了解了吗?

发布时间:2020-02-12

随着会计行业成为热门行业,越来越多的人选择报考高级会计。2019年的高级会计考试已经结束了,相信考生们已经在积极的准备今年的高级会计考试了,不少考生想要了解今年重庆高级会计考试的报考时间以及报考条件,51题库考试学习网带你来看看吧。

重庆2020年高级会计师预计3月份开始报名。2020年高级会计师考试报名时间暂未公布,大家可参考2019年高会报名时间。2019年高级会计职称报名时间为3月10日-31日。预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

2020年重庆高级会计师报名条件如下:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本公告所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

符合报考条件的考生,就可以进行报名了,报名流程如下:

网上报名→现场审核→网上缴费/现场缴费→报名成功。

需要提醒报考人员的是,报名确认及交费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

51题库考试学习网提醒各位考生,考试一天天临近,考生们必须提前准备起来,随着每年高级会计考试报考人数的增加,考试难度只会越来越大,所以考生们千万不能懈怠,51题库考试学习网祝愿各位考生都能顺利通过今年的高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

2.绝对数控制和相对数控制。

3.可控性原则和例外性原则。

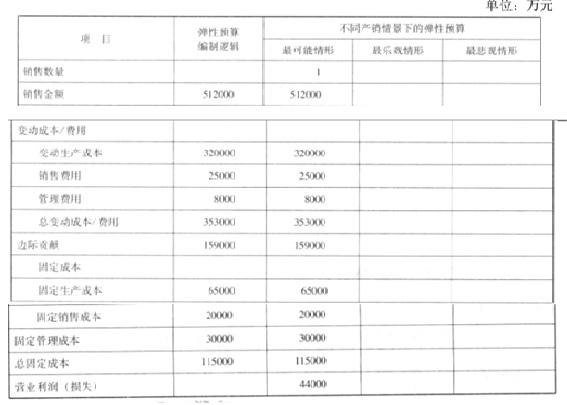

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-24

- 2020-02-12

- 2020-03-16

- 2020-03-10

- 2020-01-16

- 2020-03-18

- 2020-03-12

- 2020-04-16

- 2020-01-30

- 2020-02-29

- 2020-03-04

- 2020-02-11

- 2020-08-13

- 2020-01-04

- 2020-03-08

- 2020-03-14

- 2020-02-25

- 2020-01-12

- 2020-01-15

- 2020-02-20

- 2020-01-10

- 2020-03-01

- 2020-06-10

- 2020-05-07

- 2020-02-21

- 2020-04-21

- 2020-03-20

- 2020-04-07

- 2020-02-28

- 2020-04-18