重要通知:2020年浙江高级会计职称报名就要结束

发布时间:2020-03-20

参加2020年浙江高级会计考试的小伙伴们,2020浙江高级会计职称报名时间于3月27日结束,你报名成功了吗?

2020年浙江高级会计师考试报名时间为2020年3月17日-27日(11天)和3月30日,共12天。

2020年浙江高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年浙江高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年浙江高级会计师考试方式:采用无纸化方式。

有关学习建议:

一、基础阶段学习重点 。

通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法 。

(一)通读教材、梳理知识 。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

(二)深入理解、全面熟悉 。

在学习的时候需要对知识理解透彻,基础阶段由于听老师的讲解,做的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

以上就是51题库考试学习网为大家分享的内容,还没备考的小伙伴抓紧时间学习起来吧!51题库考试学习网预祝大家顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

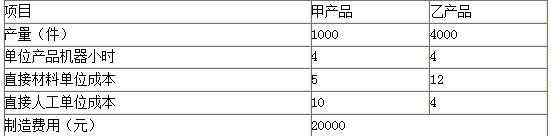

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

(1)甲公司为扩大市场规模,于 2013 年 1 月着手筹备收购乙公司 100%的股权,经双方协商同意,聘请具有证券业务资格的资产评估机构进行价值评估。经过评估,甲公司价值为 50 亿元,乙公司价值为 18 亿元,预计并购后的整体公司价值为 75 亿元,从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于 2013 年 4 月 1 日签署了并购合同,合同约定,甲公司需支付并购对价 20 亿元,在并购合同签署后 5 个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 10 亿元,甲公司决定发行可转换公司债券筹集该并购资金,并于 2013 年8 月 5 日按面值发行 5 年期可转换公司债券 10 亿元,每年面值 100 元,票面年利率 1.2%,按年支付利息;3 年后可按面值转股,转换价格 16 元/股;不考虑可转换公司债券发行费用。

2013 年 8 月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续,甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014 年 1 月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014 年 5 月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价 15 亿元。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 6 亿元。

甲公司就此次并购有两种外部融资方式可供选择,一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求;一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:

理由:采用采购贷款方式既不稀释股东股权比例且融资完成时间短,从而符合董事会要求(1

分);同时,甲公司因并购贷款额度6亿元未超过并购对价的50%(0.5分),且能提供足额担保(0.5分),从而符合银行要求并具备采用该方式的财务能力。

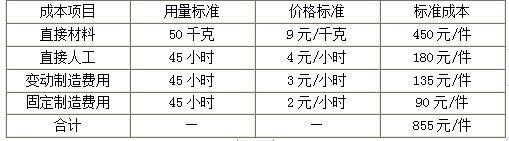

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

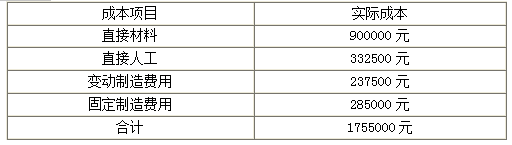

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-03-14

- 2020-02-14

- 2021-06-24

- 2020-04-16

- 2020-08-22

- 2019-12-27

- 2019-12-28

- 2020-08-14

- 2020-09-06

- 2020-03-28

- 2020-03-12

- 2020-02-12

- 2020-05-07

- 2020-04-15

- 2020-01-31

- 2020-02-12

- 2020-04-02

- 2020-01-30

- 2020-05-05

- 2020-08-15

- 2020-02-12

- 2020-04-01

- 2020-01-08

- 2020-06-11

- 2020-03-17

- 2020-04-04

- 2020-01-15

- 2020-04-22

- 2020-03-10