2020年内蒙古高级会计职称报名入口,快来看呀!

发布时间:2020-02-08

重磅来了!想知道2020年内蒙古高级会计职称报名入口吗?想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

2020年内蒙古高级会计职称报名入口:全国会计资格评价网。

内蒙古2020年高级会计师考试网上注册时间和网上缴费时间均为2020年3月10日—3月31日。

缴费时间:在2020年3月31日24时截止。

资格审核:内蒙古2020年高级会计师报名取消现场资格审核。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:X药品的单位成本降低目标=[(9-8)÷9]×100%=11.11%。

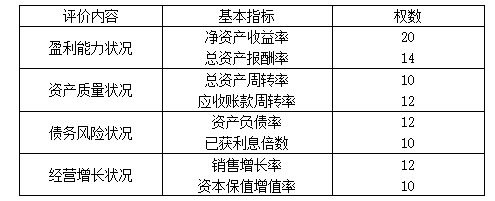

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

①合同签订日2011年2月1日,期权的公允价值5 000元。

②行权日(欧式期权,即到期日才能行权)2012年1月31日。

甲公司股价:2011年2月1日100元/股;2011年12月31日104元/股;2012年1月31日104元/股。

要求:判断在下列不同的情形下,发行的期权应如何确认。

情形1:约定期权以“现金净额结算”。

情形2:约定期权将以“普通股净额结算”

情形3:以现金换普通股方式结算(以普通股总价结算)

乙公司行权,甲公司应向乙公司支付的现金

(公允价值104-行权价102)×标的数量10 000=20 000元

2.以“普通股净额结算”指购买方以收取期权公允价值净额等值的发行方权益工具行权。即,发行方需要“交付非固定数量的自身权益工具”。

此情况下,发行方交付的普通股实质上是现金的替代品,故,应确认一项金融负债。

乙公司行权,甲需交付的股票数

=(市场价104-行权价102)×10 000÷普通股市价104=20 000/104=192.3(股),不足1股部分支付现金0.3×104=31.2元。

3.以现金换普通股,是指购买方以按约定价格,购买发行方固定数量权益工具的方式行权。

此情况下,购买方交付固定金额的现金,发行方交付固定数量的自身权益工具。故,发行方应确认一项权益工具。

乙公司行使看涨期权,需向甲公司支付现金10 000股×102元/股=1 020 000元

甲公司将交付10 000股普通股。

甲公司将发行的看涨期权确认为“权益工具”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-19

- 2020-03-12

- 2020-03-17

- 2020-01-12

- 2020-01-15

- 2020-02-22

- 2020-01-31

- 2020-03-12

- 2020-02-06

- 2020-03-08

- 2020-01-05

- 2020-06-10

- 2020-05-23

- 2020-01-31

- 2020-04-05

- 2020-03-11

- 2020-05-02

- 2020-04-04

- 2020-03-11

- 2020-01-14

- 2020-01-16

- 2020-01-06

- 2020-02-12

- 2020-05-14

- 2020-07-24

- 2020-05-24

- 2020-02-27

- 2020-01-31

- 2020-02-28

- 2020-06-12