了解一下!2020年湖南高级会计师报名时间。

发布时间:2020-03-15

小伙伴看过来啦,想知道2020年湖南高级会计师报名时间吗?这里有详细的说明哦,一起来看看吧。

2020年湖南高级会计师考试报名时间为2020年3月10日-20日和3月30日,共12天。错过了湖南高级会计师报名的同学要做好准备,抓紧3月30日最后一天的机会!

湖南高级会计考试报名方式:

报考人员需提前登录湖南会计信息网,进行会计人员信息采集且审核通过后方可报考。报考人员应认真对照信息采集项目,准确填写,并对所采集信息的真实性负责,否则影响正常报名。

报考按照属地化原则进行。我省范围内的在职在岗人员,在现工作单位所在地报名、参加考试。我省范围内的其他人员,在现户籍所在地或居住地报名、参加考试。

报考人员应在规定时间内通过以下途径报名缴费〔2020年3月10日-20日和3月30日,共12天〕:

手机端报考。

为方便报考人员,降低人员集聚风险,报考人员可在手机上关注“湖南财政”微信公众号,进入“政务服务”-“会计职称考试报名”报名缴费。

电脑端报考。

登录湖南会计信息网报名缴费。

报考人员应准确填写本人信息,特别是姓名、身份证号、性别、出生年月、联系方式,应反复核对无误后提交。

报考以网上报名为主。有以下特殊情况的,可联系各市州会计考办进行现场报名:

1. 报名时不具备规定学历、但确认能在2020年9月4日前取得的人员;

2. 通过全国统一考试,取得经济、统计、审计专业技术中级资格的报考会计中级资格考试的人员;

3. 其他需要进行现场报名的人员。

上文讲的就是关于2020年湖南高级会计师报名时间的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于2020年湖南高级会计师报名时间的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

“牌子老,款式新,工艺精,信誉好”是消费者对B品牌的共识。广为流传的“老凤祥首饰,三代人的青睐”反映出了消费者对这一著名首饰品牌的钟爱。B品牌经专业机构评估后的价值超过38亿元,高居行业前列。

随着我国经济的快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,亦推进了黄金饰品作为保值增值手段的消费。随着黄金价格持续上涨和国内消费升级,国内金银首饰行业将维持高度景气。

该公司主要生产原材料为黄金,为应对黄金价格持续的上升,控制成本,公司计划采购黄金25吨。受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下振荡激烈,资金风险很大。企业经营过程中销售费用和用工成本大幅增加,远高于行业平均水平。除此以外,国内外进出口政策、国外贸易保护、人民币升值等因素也是经营上的一大难题。

要求:

1.使用SWOT分析方法对甲公司的环境因素进行分析。

2.根据波士顿矩阵模型,指出B品牌所属的类型,并简要分析应采取的对策。

劣势:销售费用和用工成本大幅增加,远高于行业平均水平。

机会:消费升级,金银珠宝首饰的消费增长迅猛,黄金价格的上涨,推进了黄金饰品作为保值增值手段的消费。

威胁:受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下振荡激烈,资金风险大。此外还受到国内外进出口政策、国外贸易保护、人民币升值等因素的威胁。

2.B品牌金银饰品属于明星业务。对于B牌饰品业务应该大量投资,保护和扩展它的市场主导地位。

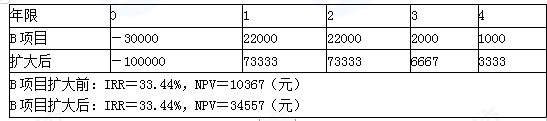

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-05

- 2020-01-31

- 2020-05-02

- 2020-05-27

- 2020-01-12

- 2020-05-14

- 2020-01-01

- 2020-02-18

- 2020-04-10

- 2020-02-29

- 2020-05-03

- 2020-02-01

- 2020-02-27

- 2021-06-24

- 2021-10-29

- 2020-08-14

- 2020-02-18

- 2020-06-25

- 2019-12-27

- 2020-05-05

- 2019-12-27

- 2020-01-28

- 2020-02-22

- 2020-04-16

- 2020-01-30

- 2020-02-16

- 2020-06-25

- 2020-06-14

- 2020-03-17

- 2020-01-31