报名须知:内蒙古202高级会计考试报名于31日结束

发布时间:2020-03-26

请注意!请注意!内蒙古2020高级会计考试报名于31日结束 ,你报名成功了吗?还没报名成功的小伙伴现在赶紧看看51题库考试学习网为你分享的内容吧!

内蒙古2020年高级会计师考试报名入口什么时候开通?内蒙古2020年高级会计师报名时间2020年3月16日开始,届时,报考人员登录财政部会计资格评价中心网进行报名。

2020年内蒙古高级会计师考试报名入口:财政部会计资格评价中心网(http://kzp.mof.gov.cn)。

1.考试报名:

第一阶段报名时间:2020年3月16日10:00开始至3月20日24:00结束;

第二阶段报名时间:2020年3月25日10:00开始至3月31日24:00结束。

2.缴费:报考高级资格的人员,免交报名费和考务费。

准考证打印:

报考人员可于2020年8月31日-9月7日打印准考证。

有关准考证打印注意事项如下:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

比如,忘记登录密码(输入姓名、身份证号和注册号可以找回登录密码)、准考证和身份证上的信息不一致(及时咨询当地财政部门会计考试管理机构进行更正或者出具相关证明)等。

重要的事情再说一遍:准考证打印入口开通后,抓紧时间去打印,不要拖延!准考证打印系统为报名系统,届时请考生登录报名系统进行打印准考证。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

有两种可能:一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),以免影响考试。

不过,今年很多地区出了新政策,全国专业技术人员资格考试网报系统中支持社会保障卡作为有效身份证件报名。系统中证件类别将由“居民身份证”修改为“居民身份证、社保卡”。

如果身份证实在找不到了,可以咨询当地社保卡是否等效。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

要求:根据资料,指出财务经理的建议体现了哪些融资战略(基于融资方式)。

假定不考虑其他因素。

要求:

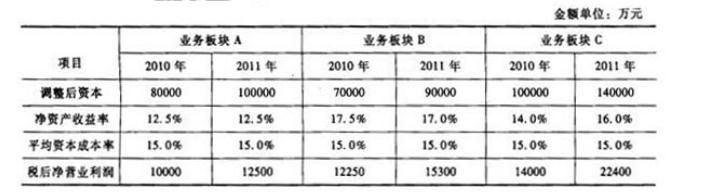

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-04

- 2020-01-11

- 2020-03-25

- 2020-07-16

- 2020-07-03

- 2020-04-10

- 2021-06-05

- 2020-08-22

- 2020-03-27

- 2020-02-26

- 2020-04-18

- 2019-12-29

- 2020-04-21

- 2020-02-05

- 2020-04-15

- 2020-04-30

- 2020-03-11

- 2020-02-07

- 2020-03-27

- 2020-02-23

- 2020-03-19

- 2020-01-24

- 2020-02-20

- 2020-04-14

- 2020-05-27

- 2020-03-21

- 2020-05-22

- 2020-01-16

- 2020-08-27

- 2020-03-03