解答:你知道2020年天津高级会计职称考试时间吗?

发布时间:2020-03-28

天津的小伙伴注意啦,考试时间的相关信息已经更新,请及时和51题库考试学习网一起查看哦,各位不要错过,看完对你肯定有帮助。

2020年天津高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

今年继续采用无纸化考试方式,继续实行开卷考试。

2020年天津高级会计职称考试科目:《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,通过报考资格审核后,可以在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网给各位考生带来的关于考试的最新信息呢,对你是不是多多少少有些帮助呢?是的话就请继续关注51题库考试学习网吧,51题库考试学习网希望每一次的分享都会给各位努力备考的小伙伴带来收获呢。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算编制方法。2018年,“去产能”的任务越发艰巨,并且政府将继续高度重视大气污染的防治工作,在内外部环境的综合影响下,公司决定按照既定的预算编制周期和频率,对原有的预算方案进行调整和补充,逐期滚动,持续推进。

(2)全面预算编制方式。自2018年起,公司开始执行“上下结合”式新预算编制方式,由预算参与者制定预算初稿,经上下沟通后形成最终预算。而以前年度的预算编制方式存在弊端,较低层级机构因为担心节省本期预算,导致下期预算减少的问题,从而彻底“用完预算”,没有动力降低本该节省的成本。

(3)全面预算编制流程。2017年12月,预算管理委员会对各个预算执行单位上报的预算草案进行审查和平衡后,汇总编制出集团层面的年度预算方案,经过董事会以及股东大会的审议批准后,下达执行。

(4)全面预算调整。在预算执行过程中,出现以下事件时,应当坚持预算的刚性,不得调整预算:①无法实现预算目标;②发生合并或者分立等行为;③公司的经理层发生重大调整,导致原预算不适用。

(5)绩效评价方法。从2018年开始,采取“定量+定性”的绩效评价计分方法。为了满足公司多目标、多层次、多因素的绩效评价要求,公司决定采用功效系数法进行综合评价。除此之外,再使用行为法对员工进行考核。

假定不考虑其他因素。

<1>?、根据资料(1),指出2018年甲公司应采取的预算编制方法,并说明其优点。

<2>?、根据资料(2),指出2018年及以前年度公司分别采取的预算编制方式。

<3>?、根据资料(3),指出甲公司的预算编制流程是否存在不当之处,并说明理由。

<4>?、根据资料(4),指出关于预算调整的说法是否存在不当之处,并说明理由。

<5>?、根据资料(5),指出功效系数法存在的缺陷。

优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

2.2018年采取的预算编制方式:混合式预算。

以前年度采取的预算编制方式:权威式预算。

3. 存在不当之处。

理由:对各个预算执行单位上报的预算草案进行审查和平衡,以及汇总编制出集团层面的年度预算方案,是预算管理委员会办公室的职责,分别经预算管理委员会、董事会、股东大会审议批准后,下达执行。

4.存在不当之处。

理由:当发生合并或分立等行为,以及公司的经理层发生重大调整,导致原预算不适用时,应该及时调整预算。

5.功效系数法的缺陷:标准值确定难度较大,比较复杂。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

标(假定投资资本总额按年末数计算)。

投资资本收益率(%) 2.40 3.19 3.99 4.32

加权平均资金成本(%)6.21 6.O3 5.92 5.85 或 4.66

经济利润(万元) 一 19126.20 —1726720 -1389600 -12790.80 或-2842.40

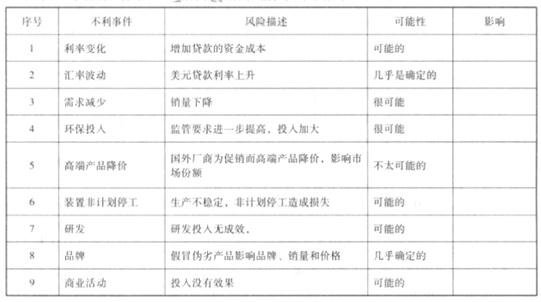

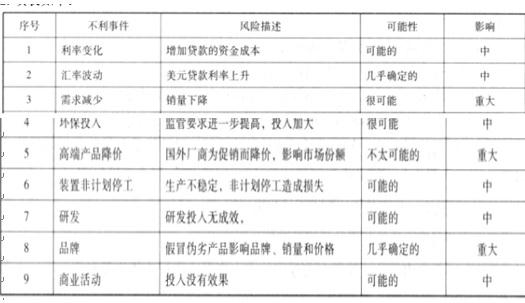

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-11

- 2020-05-13

- 2020-01-16

- 2020-06-05

- 2020-02-23

- 2020-04-15

- 2020-03-07

- 2020-04-09

- 2020-03-21

- 2020-02-19

- 2020-08-13

- 2020-04-18

- 2020-04-11

- 2020-03-28

- 2020-02-22

- 2020-04-04

- 2020-01-15

- 2020-06-04

- 2020-04-09

- 2020-03-10

- 2020-01-04

- 2020-03-22

- 2020-07-03

- 2020-08-11

- 2020-08-18

- 2020-01-10

- 2020-02-21

- 2020-03-06

- 2020-07-31

- 2020-10-22