山东2020年高级会计职称考试方式你不了解吗?51题库考试学习网告诉你

发布时间:2020-03-29

山东的小伙伴们看过来,高会备考已经开始,山东2020年高级会计职称考试方式你了解吗?不知道的小伙伴们快来跟着51题库考试学习网来一起仔细阅读以下内容吧!

山东2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。山东2020年高级会计职称考试科目:考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。山东2020年高级会计职称考试方式:采用无纸化方式。

温馨提示:各位高会一定要重点关注2020年高会新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相比非热点选题而言更容易被杂志刊用。

创作人在进行高级会计师职称论文选题时,可通过报刊、网络获取行业热点新闻、行业发展动向,具备一定的敏锐性,结合实务工作体会、自己感兴趣的领域从热点中挖掘出有价值的职称论文题目。比如当重新审视财政部会计司2015年工作要点时,“政府会计改革”、“会计法规修订”、“管理会计体系”、“行政事业单位内控”等一组鲜活的词汇就跃然纸上。行政事业单位的会计人员就可关注政府会计改革、内部控制建设等方面的内容,而企业会计人员则宜选择会计法规修订、管理会计体系构建等方面的内容。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,

创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:1.根据资料中的①和②项,判断公司是否可以举债融资,并说明理由。

要求:2.根据上述资料,依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:公司新增贷款2亿元后的资产负债率为:

(6+2)/(10+2)×100%=66.67%

低于70%警戒线。

2.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

投产后息税前利润0.95亿元大于0.84亿元,采用债务融资。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会与 2015 年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为 2 亿元。2015 年 3 月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目运营等有关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的 2 亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过 20 名特定投资者发行股份;②发行价格不低于定价基准日前 20 个交易日公司股票价格均价的 90%;③如果控股股东参与定向认购,其所认购股份应履行自发行结束之日起 12 个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款 2 亿元,新增债务年利率为 8%;②董事会为公司资产负债率预设的警戒线为 70%;③如果项目采用定向增发融资,需增发新股 2500 万股,预计发行价为 8 元/股;④项目投产后预计年息税前利润为 0.95 亿元。

假定不考虑其他因素。

要求:

理由:公司新增贷款 2 亿元后的资产负债率为(6+2)(10+2)×100%=66.67%,低于 70%。(1分)或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。(1 分)

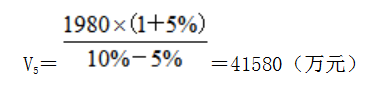

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-03-13

- 2020-01-29

- 2020-08-02

- 2020-03-07

- 2020-02-11

- 2020-08-01

- 2020-02-29

- 2019-11-28

- 2020-04-12

- 2020-02-02

- 2020-03-03

- 2020-03-11

- 2020-03-31

- 2020-02-15

- 2020-01-30

- 2020-03-25

- 2019-07-27

- 2020-07-10

- 2020-04-12

- 2020-03-25

- 2020-03-20

- 2020-03-11

- 2020-05-22

- 2020-02-07

- 2020-05-23

- 2020-06-06

- 2020-05-08

- 2020-08-16

- 2020-01-28