辽宁2020高级会计师报名31日24时结束,你知道吗?

发布时间:2020-03-25

注意啦!202辽宁高级会计报名时间3月31日截止,你报名了吗?快跟着51题库考试学习网一起了解高会的相关信息吧!

202辽宁高级会计报名时间

1.网上报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

2.网上打印准考证时间:自2020年8月20日开始。

202辽宁高级会计报名方式

考试报名采取网上报名、系统审核、网上缴费的方式。符合报考条件的报名人员需登陆“辽宁会计网”(http://czt.ln.gov.cn/lnkjwsy)或使用“辽宁会计APP”先进行会计人员信息采集,再通过“辽宁会计网”首页综合服务栏目中的“网上报名”或APP中“考试报名”模块进行报名。报名系统将自动关联信息采集系统数据进行审核。系统审核通过后,报考人员可进行网上缴费,无需进行现场审核。

已完成信息采集的报考人员,如个人信息发生变化,请联系当地财政部门及时更新会计人员信息采集系统中的个人信息。

高级会计师地位价值

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的高级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网为大家分享的内容,希望可以帮到大家。还没报名的小伙伴抓紧时间报名吧!如需了解更多高会相关信息,欢迎大家前来进一步咨询51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:该公司属于低市场份额的初创阶段,产品风险较高,此时获得银行借款会进一步提高财务风险,银行不会对其提供贷款;此外,对于未来发展具有很大不确定性的企业,上市融资也会比较困难;风险投资是最适合企业现阶段发展的融资战略。风险投资要求减少股利发放是合适的,可以增加企业内部资金来源。

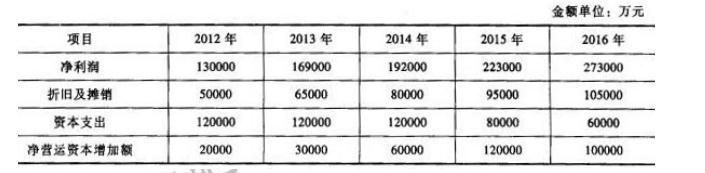

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

要求:根据《企业内部控制审计指引》,判断以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

不当之处:董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

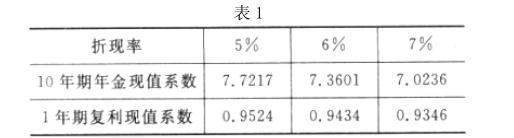

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:(1)X 项目应当按照项目考虑风险后的加权平均资本成本 8%折现计算净现值;(2)由于按照 7%折现计算的净现值等于 0,因此,按照 8%折现计算的净现值小于 0。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-08

- 2020-03-10

- 2020-07-04

- 2020-05-06

- 2020-04-03

- 2020-06-03

- 2020-06-25

- 2020-01-12

- 2020-06-27

- 2020-01-11

- 2020-03-24

- 2020-06-07

- 2020-02-08

- 2020-04-17

- 2020-05-21

- 2020-01-25

- 2020-02-26

- 2020-02-06

- 2020-04-10

- 2020-03-16

- 2020-03-13

- 2020-02-08

- 2020-05-09

- 2020-01-16

- 2020-08-28

- 2020-05-19

- 2020-03-19

- 2020-08-14

- 2020-03-28

- 2020-05-22