带你提前了解宁夏2020高级会计师报名时间

发布时间:2019-12-22

51题库考试学习网今天想和小伙伴们分享宁夏2020年高级会计师考试时间的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

请注意!2020年宁夏高级会计师考试报名时间暂未公布,但是不要紧,大家可以参考2019宁夏高会报名时间。关于报名步骤,估计很多的小伙伴都不清楚吧?现在我们一起来看看!

2020年宁夏高级会计师报名步骤:

1.参加宁夏省会计人员信息采集。登陆宁夏省财政厅会计网,在首页“网上服务入口”“会计人员信息采集”模块内点击“信息采集”按钮,进入宁夏省会计信息管理系统。已经参加过信息采集的,请登录后认真核对、更新相关信息;未参加信息采集的,按照《宁夏省会计人员信息采集操作指南》依次进行用户注册、信息登记、资料扫描件上传、信息确认提交等流程操作。

2.网上报名。报考人员登陆“宁夏财政厅会计网”,点击“网上服务入口”下“初中级会计人员”或“高级会计人员”栏的“考试报名”按钮,进行中级或高级会计资格考试网上报名,具体程序及要求如下:选择考区。省直驻长春市单位的考生,网上报名时选择“长春市省中直考区”;长白山管委会及省直驻其他市单位的考生就近选择考区;各市及公主岭市考生按工作属地原则选择考区。选择考试科目。报考中级的考生可根据自身实际情况选择考试科目。

3.填报信息。报考人员必须按照诚实守信的原则,实事求是地填报相关信息。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时所填报的或已做报名信息勘误的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格成绩与2019年的合格成绩无法合成的,后果自负。

4.上传照片。财政部统一要求上传考生本人近期的白底免冠证件照片,照片上传完成后由报名系统后台进行人工审核。如果照片不符合要求,提交的报名信息将被退回,需要另选符合要求的照片重新上传。提交完报名信息后,会计管理机构工作人员将在后台进行人工审核,报名人员需要登陆报名系统,查询“报名状态”,上传的照片以及报名条件均通过审核的,进入缴费环节。

5.网上缴费。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

以上就是51题库考试学习网为你分享的全部内容,小伙伴们,你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

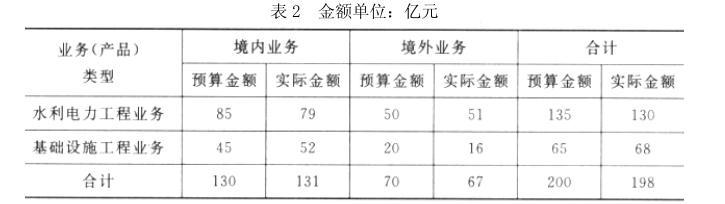

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

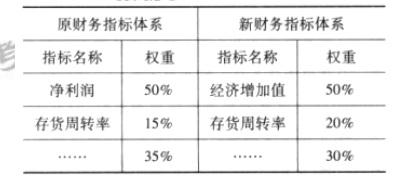

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-20

- 2020-03-26

- 2020-07-11

- 2020-03-12

- 2020-02-08

- 2020-04-15

- 2020-05-05

- 2020-03-12

- 2020-01-09

- 2020-02-09

- 2020-04-02

- 2020-05-27

- 2020-07-12

- 2020-05-23

- 2020-06-25

- 2020-10-22

- 2020-02-12

- 2020-07-25

- 2020-01-26

- 2020-04-14

- 2020-05-14

- 2020-01-04

- 2020-02-07

- 2020-10-22

- 2020-03-20

- 2020-03-12

- 2020-05-16

- 2020-02-07

- 2021-04-04

- 2020-01-31