注意!河北2020年高级会计师考试报名时间为3月16日-31日

发布时间:2020-02-29

2020年高级会计师考试报名时间已经发布,大家都了解了吗?下面51题库考试学习网就带领大家一起来看看河北2020年高级会计师考试报名相关事项,想要了解的小伙伴赶紧来围观吧。

河北2020年高级会计师考试报名入口:全国会计资格评价网

河北2020年高级会计师考试报名时间:3月16日-31日

考试缴费统一在3月31日24时截止。报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。

报名方式

2020年度我省高级资格考试报名工作统一采用“全国会计资格评价网”网报系统报名(含网上缴费)。考生网上报名实行报名条件承诺制度,考生完成报名工作,视同报考人员确认自身符合报名条件,对网上输入信息的真实性、有效性负责。因虚假信息引起的后果,由报考人员承担全部责任,对虚假信息查实后,不得参加考试或取消考试成绩,并将报考人员列入我省会计行业失信人员名单。

报名条件

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

(六)符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

以上是关于河北省高级会计师考试报名相关内容。报名在即,想要报考的小伙伴抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

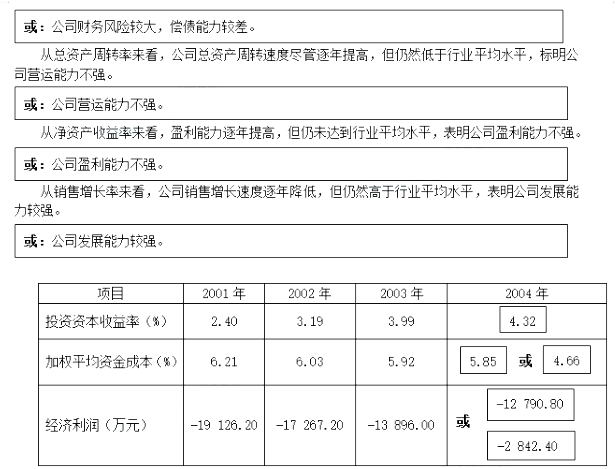

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

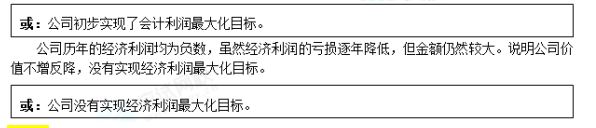

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购B银行属于横向并购、纵向并购还是混合并购,并说明理由。

<2>?、根据资料,分析甲公司的并购支付方式。

理由:参与合并的双方既非竞争对手又非现实中或潜在的客户或供应商。(2.5分)

2.现金支付方式是指并购企业支付一定数量的现金,以取得被并购企业的控制权。甲公司的并购支付方式为现金支付方式(用现金购买股权)。(5分)

要求:根据《企业内部控制评价指引》,判断该公司以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

不当之处:检查工作仅限于内部控制制度的运行情况

理由:内部控制自我评价应当综合评价内部控制的设计与运行情况。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-02-22

- 2020-03-26

- 2020-01-07

- 2021-09-11

- 2020-03-14

- 2020-02-20

- 2020-02-05

- 2020-01-15

- 2020-02-16

- 2020-03-01

- 2020-02-27

- 2020-02-14

- 2021-11-06

- 2020-04-29

- 2020-02-05

- 2020-03-22

- 2020-05-29

- 2020-03-07

- 2020-06-10

- 2020-02-29

- 2020-01-09

- 2020-03-04

- 2020-02-08

- 2020-04-09

- 2020-08-07

- 2020-01-07

- 2020-10-11

- 2020-02-05

- 2020-04-16