快看!山东2020年高级会计师报名公务员不得参加评审

发布时间:2020-02-28

小伙伴们看过来呀!51题库考试学习网今天为大家带来了关于山东2020年高级会计师报名公务员不得参加评审的信息,快跟随51题库考试学习网的脚步一起来看看吧!

山东2020年高级会计师报名时间为3月12日起,根据人力资源社会保障部 财政部《关于深化会计人员职称制度改革的指导意见》、中共贵州省委办公厅、贵州省人民政府办公厅《关于深化职称制度改革的实施意见》的通知,公务员符合条件的可以参加会计专业技术资格考试,但不得参加会计人员职称评审。

51题库考试学习网还给大家带来了2020年高级会计师考试报名条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

4、不具备规定学历,但取得会计师资格后从事会计工作5年以上,具备下列条件一项以上者,或具备规定学历,但取得会计师资格后的会计工作年限未达到规定年限的人员,具备下列条件二项以上者,可破格报考:

(1)荣获政府授予的省、部级以上荣誉称号者,或被设区市以上财政、人事部门授予先进会计工作者、先进财政工作者或荣获设区市以上劳动模范称号。

(2)荣获国家三等或省、部级二等以上有关财务、会计等科研成果奖项的主要贡献者。

(3)在省、部级以上刊物正式发表3篇以上有一定学术水平的财会专业论文。

(4)担任过正式出版的财会专业著作、译作或合编中专以上财会专业教材的主编、副主编及主要撰稿者,材料经采用确认效果较好。

(5)参加省级财政部门以上举办的会计知识大赛一等奖获得者。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

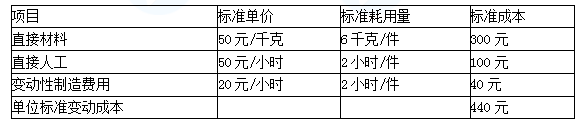

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

关于控制活动。内部控制评价工作组对公司业务层面的控制活动进行了全面测试,发现《手册》中有关资金投放、资金筹集、物资采购、资产管理和商品销售环节的内部控制设计可能存在缺陷。有关资料如下:

①资金投资环节。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以从事一定额度的投资;但大额期权期货交易,必须报经总经理批准。

②资金筹集环节。为了降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权的情况下,应当授予其副职在紧急状况下进行直接筹资的一切权限。

③物资采购环节。《手册》规定,当库存水平降低时,授权采购部门直接购买。

④资产管理环节。为应对突发事件造成的财产损失风险,《手册》规定,公司采取投保方式对财产进行保全,财产保全业务全权委托外部专业机构开展,公司不再另行制定有关投保业务的控制规定。

⑤商品销售环节。为应对突发事件造成的财产损失风险,《手册》规定,特定商品的销售人员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档进行核查。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断上述资料中各项内部控制设计是否有效,并逐项说明理由。

理由:大额期权期货交易应当实行集体决策或联签制度。

②资金筹集环节的内部控制设计无效。

理由:特别授权应当按照规定的权限和程序进行。

③物资采购环节的内部控制设计无效。

理由:公司应当建立采购申请制度,明确相关部门和人员的职责权限及相应的请购审批程序。

④资产管理环节的内部控制设计无效

理由:公司应当对财产保险业务外包实施相应的控制。

⑤商品销售环节的内部控制设计有效。

理由:虽然特定商品的销售和收款未完全分离,但公司采取了必要的补偿性控制措施,符合适应性原则和成本效益原则的要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-02-29

- 2020-02-21

- 2020-10-24

- 2020-02-29

- 2021-06-24

- 2020-06-04

- 2020-01-10

- 2020-01-31

- 2020-04-01

- 2020-08-15

- 2020-04-02

- 2020-03-15

- 2020-09-05

- 2020-03-18

- 2019-12-05

- 2020-03-18

- 2020-05-27

- 2020-01-11

- 2020-07-03

- 2020-06-05

- 2020-02-15

- 2020-01-31

- 2020-04-08

- 2020-03-13

- 2020-08-21

- 2020-02-01

- 2020-01-15

- 2020-01-16

- 2020-03-11