立即查看!安徽2020年高级会计师考试时间

发布时间:2020-07-03

有付出必将会有所收获,很多考生很早已经开始第二轮复习了,还没开始备考的小伙伴们抓紧时间学习起来吧!安徽2020年高级会计职称考试时间你知道吗?一起来了解一下吧!

安徽2020年高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

安徽2020年高级会计职称考试科目:

《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

安徽2020年高级会计职称考试方式:实行无纸化考试。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

学习方法

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

7、视听结合。可以同时利用语言功能和视觉、听觉器官的功能,来强化记忆,提高记忆效率。比单一默读效果好得多。

8、多种手段根据情况,灵活运用分类记忆、图表记忆、缩短记忆及编提纲、做笔记、卡片等记忆方法,均能增强记忆力。

9、科学用脑。在保证营养、积极休息、进行体育锻炼等保养大脑的基础上,科学用脑,防止过度疲劳,保持积极乐观的情绪,能大大提高大脑的工作效率。这是提高记忆力的关键。

由于篇幅的关系,今天的内容就分享到这里,希望可以帮助到备考高会的小伙伴们。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)单位负责人A接到财政部文件后,就在文件上批示:“请B同志负责组织实施”,其中,B是分管财务后勤的副职。

(2)B在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案”。

(3)文件发到财务处,财务处处长C召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意“。

(4)会计核算科长D说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推掉“。

(5)资金结算科长E说:“这个内控规范不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设项目等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制“。

(6)预算管理科长F说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们帮助我们设计,单靠我们的力量确实难以承担此事“。

A的意见错误,单位负责人应对本单位内部控制的建立健全和有效实施负责。

B的意见正确,单位应当确定内部控制牵头部门作为内部控制建设具体工作部门,研究制定具体实施方案。

C的意见正确,内部控制要坚持全面性原则。

D的意见错误,内部控制建设需要建立有效的组织和工作机制,既然单位已经明确由财务处牵头负责,就不能以各种借口逃避内部控制建设的责任。

E的意见错误,内部控制要坚持全面性原则。

F的意见正确,内部控制建设工作必要时可以聘请中介机构提供专业咨询服务。

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)有明确的多元化战略目标:

获得最大利润;充分利用企业资源和优势;增强企业竞争力;实现企业持续成长。

(2)把握多元化风险。

(3)新进入行业与主业的相关性。

(4)有人才、管理、技术。

(5)有资金。

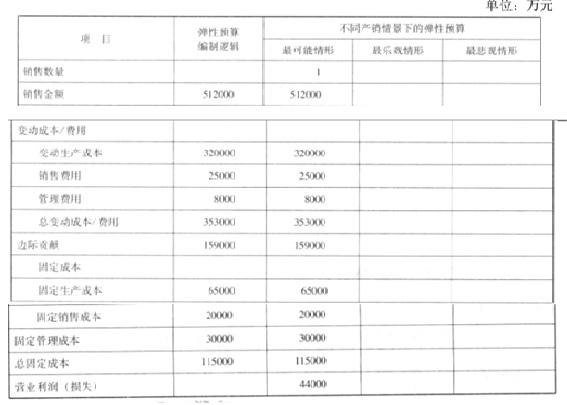

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-10

- 2020-10-11

- 2020-04-12

- 2020-03-05

- 2020-05-13

- 2020-02-25

- 2020-01-31

- 2020-03-21

- 2020-05-13

- 2020-02-11

- 2020-11-07

- 2020-02-06

- 2020-02-07

- 2020-06-03

- 2020-03-08

- 2020-07-01

- 2020-01-31

- 2020-02-15

- 2020-06-07

- 2020-05-09

- 2020-02-02

- 2020-07-01

- 2020-06-06

- 2020-03-03

- 2020-04-10

- 2020-05-24

- 2019-12-28

- 2020-03-18

- 2020-05-09

- 2020-02-26