带你了解重庆2020年高级会计职称报名及考试地点要求

发布时间:2020-02-28

关于重庆2020年高级会计职称报名及考试地点要求,不知道的也没关系,今天51题库考试学习网就带你一起来看看吧!

重庆2020年高级会计师报名报考人员应在会计考试管理机构公布的报名及交费时间内,登录重庆市财政局官网进行网上报名。重庆2020年高级会计职称报名及考试地点要求你了解吗?下面快来一起了解一下吧!

报名与考试地点:

1.符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

2.符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

报名条件报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;

具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;

具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年;

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。本通知所述有关会计工作年限,截止日期为2020年12月31日。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上内容分享到这里就告一段落了,如果还想了解更多相关信息,请关注51题库考试学习网,我们会继续帮大家解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

佳宝公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。以企业某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比衡量企业的市场占有率高低,某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比大于1表明市场占有率高。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

假定不考虑其他因素。

<1>?、请简要说明波士顿矩阵的原理。

<2>?、简要分析佳宝公司三种产品分别属于波士顿矩阵中的哪类业务,并说明其特点。

2.佳宝公司洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。(2.5分)

消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。(2.5分)

电烤箱的市场增长率为4%,小于10%,属于低速增长,相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为谜,则应果断清理。(2.5分)

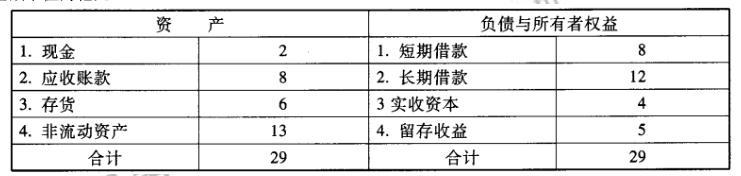

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

要求:根据上述材料,指出甲企业的管理控制模式,并说明该控制模式的优点。

优点:既有明确的控制目标,又有相应的灵活性,有利于管理者及员工在实现目标过程中主观能动性的发挥。

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2019-12-27

- 2020-07-31

- 2020-04-18

- 2020-01-01

- 2020-04-19

- 2020-02-14

- 2020-02-27

- 2020-03-21

- 2020-03-28

- 2020-02-11

- 2020-04-29

- 2020-04-12

- 2020-08-27

- 2020-04-11

- 2020-05-18

- 2020-03-26

- 2020-07-22

- 2020-05-14

- 2020-05-09

- 2020-03-15

- 2020-03-07

- 2020-02-15

- 2021-06-20

- 2020-02-08

- 2020-01-15

- 2020-03-24

- 2020-07-11

- 2020-03-25

- 2020-04-09