新疆2020年高级会计师考试特点你知道吗?速看!

发布时间:2020-01-05

新疆2020年高级会计师考试特点你知道吗?想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,以上就是51题库考试学习网给大家带来的信息,希望能对小伙伴们有一定的帮助喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2017年4月引进新的预算管理信息系统,并于2017年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2018年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2018年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2017年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2017年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2018年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2018年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2018年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。或:内部控制评价应当体现全面性原则。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2017年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2018年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

假定不考虑其他因素。

要求:

根据资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

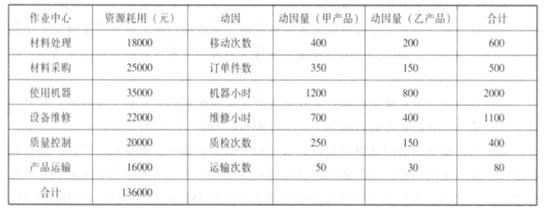

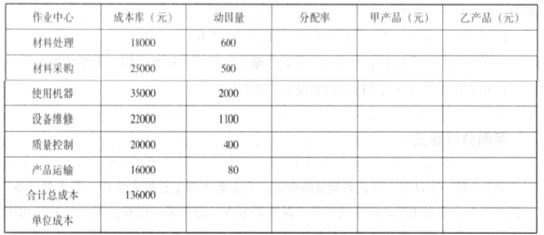

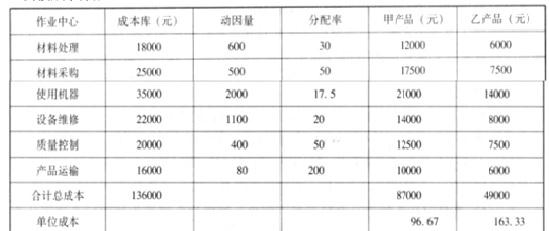

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-04-16

- 2020-03-05

- 2020-03-17

- 2020-02-12

- 2020-04-03

- 2020-02-28

- 2020-03-11

- 2020-02-16

- 2020-05-14

- 2020-02-08

- 2020-02-01

- 2020-06-10

- 2020-01-29

- 2020-03-25

- 2020-04-18

- 2020-04-09

- 2020-05-23

- 2020-03-10

- 2019-01-27

- 2020-04-02

- 2020-05-27

- 2020-02-23

- 2020-07-03

- 2020-03-22

- 2020-04-08

- 2020-08-29

- 2020-04-05

- 2020-05-02

- 2020-09-05