关于吉林2020高级会计职称报名时间是什么时候,你知道吗?

发布时间:2020-01-11

2020年可以报考高级会计师考试了,相信很多小伙伴已经迫不及待想要报考,但是对于今年高级会计师考试的相关内容还不是特别清楚,51题库考试学习网带你来看看吧~

二、考试报名时间:2020年3月15日至31日

三、2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

四、2020年高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

五、2020年高级会计师考试方式:采用无纸化方式。

六、报考条件:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

1.中级资格

报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

七、考试入场要求:

考生凭准考证和本人二代居民身份证原件入场,在进行身份验证之后,进行现场图像采集,然后按准考证上的座位号对号入座。考试开始30分钟后,考生不得进入考场参加考试。迟到30分钟内入场参加考试的,系统自动扣除迟到时间。

1.考试报名时间2020年3月15日至31日。报名期间,“全国会计资格评价网”的中、高级资格考试报名及缴费系统开通。 2020年3月31日前,各地市考试管理机构完成本地市2020年度中、高级资格考试报名工作。

2.2020年8月20日至9月5日,报名考生在网上自行打印准考证。

3.2020年9月5日—7日,组织中、高级资格考试。

51题库考试学习网提醒各位考生,考试一天天临近,考生们必须提前准备起来,随着每年高级会计师考试报考人数的增加,考试难度只会越来越大,所以考生们千万不能懈怠,51题库考试学习网祝愿各位考生都能顺利通过今年的税务师考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断此项处理是否正确。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

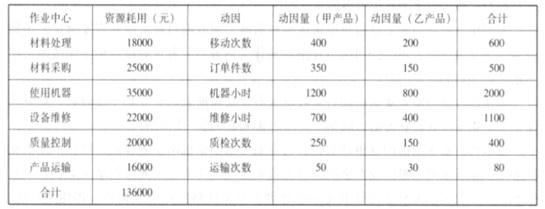

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

请计算正确的年终预算结余资金,并说明正确的会计处理。

事项(11)中:

①甲单位对年终预算结余资金的计算不正确。

正确的计算:

财政直接支付年终结余资金应为 l5 万元。

财政授权支付年终结余资金应为 36 万元。

②甲单位对年终预算结余资金的会计处理不正确。

正确的会计处理:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15

万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额

度 36 万元。

答案二:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15

万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额

度 36 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-06-11

- 2020-02-16

- 2020-02-27

- 2020-07-24

- 2020-02-25

- 2020-04-10

- 2020-01-03

- 2020-02-15

- 2020-03-25

- 2020-03-18

- 2020-07-08

- 2020-04-10

- 2020-02-22

- 2020-03-05

- 2020-03-11

- 2020-05-03

- 2020-03-12

- 2020-03-07

- 2020-04-11

- 2020-08-02

- 2020-02-19

- 2020-03-27

- 2020-02-01

- 2020-03-13

- 2020-01-16

- 2020-05-01

- 2020-04-20

- 2020-02-11

- 2020-03-17