2020年宁夏高级会计报名时间及考试相关内容

发布时间:2020-01-07

宁夏的小伙伴,高级会计师考试的报名时间已经更新了最新消息。来跟随帮考一起看看具体内容吧。

2020宁夏高级会计报名时间:

预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间

2020年宁夏高级会计师考试方式(因2020年高会考试资讯暂未公布,以下为 2019年高会考试资讯,大家可做参考)

高级资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。2005年至2007年扩大到北京市、天津市、河北省、江西省、山东省、河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、山西省、内蒙古自治区、辽宁省、上海市、江苏省、浙江省、安徽省、福建省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区等29个省、区、市进行试点。2009年度继续在全国范围推行高级会计师资格考评结合工作。

以上就是关于考试报名时间的全部内容,还没有搞清楚的朋友,可以自己访问官网,也可以继续关注51题库考试学习网的更新。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

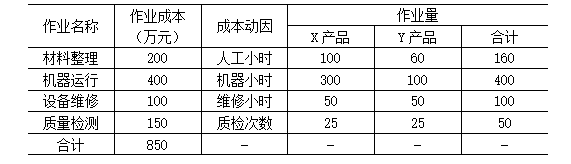

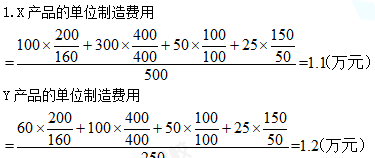

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

甲事业单位1月20日收到合同款53万元时,增加银行存款53万元,同时增加预收账款53万元。甲事业单位1月31日应当根据合同完成进度10%计算当月应确认的事业收入10万元,增加事业收入10万元、减少预收账款10万元。

理由:1月20日收到合同款53万元时,增加银行存款53万元,同时增加预收账款50万元、应交增值税3万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-22

- 2020-01-31

- 2020-01-16

- 2020-02-29

- 2020-08-01

- 2020-05-13

- 2020-03-10

- 2020-03-05

- 2020-04-04

- 2020-01-30

- 2020-04-17

- 2020-02-19

- 2020-04-15

- 2020-05-05

- 2020-06-09

- 2020-09-09

- 2020-04-15

- 2020-03-13

- 2020-06-12

- 2020-03-12

- 2020-05-02

- 2020-03-12

- 2020-07-30

- 2020-03-07

- 2020-03-05

- 2020-01-02

- 2020-08-20

- 2020-01-30

- 2020-01-14

- 2020-04-03