了解一下四川2020年高级会计职称考试时间

发布时间:2020-04-08

小伙伴看过来啦,想知道四川2020年高级会计职称考试时间吗?这里有详细的说明哦,一起来看看吧。

参加2020年高会考试的小伙伴们,你知道四川2020年高级会计职称考试时间吗?你还在等什么?快来了解一下吧!

四川2020年高级会计师考试时间:

考试日期为2020年9月6日上午。考试时间为8:30—12:00,考试时长为3.5小时。

2020年四川会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

基础学习阶段→4月至7月基础学习阶段是整个2020高级会计师备考阶段中最重要的阶段,一般会持续到7月。

基础阶段是《高级会计实务》全面学习、夯实基础的重要阶段,也是能否顺利通过考试的决定性阶段。在基础学习阶段,建议各位考生利用。

上文讲的就是关于四川2020年高级会计职称考试时间的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

基本条件

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是关于四川2020年高级会计职称考试时间的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

根据国家部门预算管理、行政事业单位内部控制等相关规定,逐项判断事项(1)至(5)中是否存在不当之处;对存在不当之处的,分别说明理由。

(1)省财政厅2019年2月末批复了甲单位2019年度支出预算49000万元,其中基本支出预算33000万元、项目支出预算16000万元。3月初,甲单位将内部各单位预算进行批复分解;为保留适当的预算灵活性,避免预算频繁调整,对于基本支出预算中部分暂未确定具体工作内容的业务,财务处仅批复了预算总额度,待业务的具体工作内容确定后再细化分解。

(2)甲单位项目经费预算绩效管理办法规定,所有项目经费均纳入预算绩效管理,内部各单位申请项目经费时必须申报绩效目标。2019年6月,后勤管理处申请对业务楼老化陈旧电力管线进行维修改造,预计需要项目经费30万元。由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。

(3)甲单位2019年上半年计划引进10名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算15万元。2019年6月,人事处同10名引进人才签订了聘用合同。经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“工资福利支出”。

(4)甲单位“专用实验设备购置”项目经费预算为180万元。2019年2月5日,甲单位履行了政府采购程序并同中标的A公司签订了采购合同。合同约定:合同签订之日起10日内支付合同价款的25%;3月30日前设备到货验收合格,支付合同价款的70%;设备调试正常运行3个月后,支付合同价款的5%。甲单位已按合同约定支付了首笔设备款,但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

(5)甲单位“实验室配套家具购置”项目经费预算为350万元,项目资金于2019年3月全额下达至单位零余额账户。4月,甲单位履行了政府采购程序并同中标的B公司签订了采购合同,合同金额为340万元,形成项目购置预算结余10万元。5月,为提高“实验室配套家具购置”项目预算结余资金使用效益,甲单位履行政府采购程序后,又与中标的C公司签订了10万元的采购合同,用于购置本单位新进行政人员的日常办公家具。6月,甲单位完成了购置家具的安装、验收与付款工作。

事项(2)存在不当之处。

理由:绩效目标制定应指向明确、具体细化、合理可行。

事项(3)无不当之处。

事项(4)存在不当之处。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

事项(5)存在不当之处。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,应及时清理为结余资金并报财政部门,由财政部门收回。

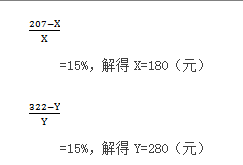

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-06

- 2020-10-11

- 2020-03-07

- 2020-09-05

- 2020-03-22

- 2020-02-07

- 2020-07-12

- 2020-02-20

- 2019-01-27

- 2020-10-11

- 2020-08-16

- 2020-03-11

- 2020-02-15

- 2020-01-10

- 2020-04-09

- 2020-03-07

- 2020-11-15

- 2020-02-28

- 2020-02-26

- 2020-02-05

- 2020-03-27

- 2020-01-15

- 2020-03-04

- 2020-03-19

- 2020-01-16

- 2020-01-10

- 2020-08-21

- 2020-03-18

- 2020-02-12

- 2020-12-03