2021年上海市高级会计考试报名时间:12月7日-12月25日

发布时间:2020-11-15

2021年报考上海地区高级会计考试的小伙伴们看过来,上海财政局公布了关于2021年高级会计考试的报名时间以及考务安排,下面就跟着51题库考试学习网一起来看看吧!

各区财政局、各区人力资源社会保障局:

根据全国会计专业技术资格考试领导小组办公室《关于2021年度全国会计专业技术初级、高级资格考试考务日程安排及有关事项的通知》(会考〔2020〕8号)规定,现将2021年度全国会计专业技术初级、高级资格考试上海考区报名及有关事项通知如下:

一、考试报名

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1. 遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2. 具备良好的职业道德,无严重违反财经纪律的行为。

3. 热爱会计工作,具备相应的会计专业知识和业务技能。

4. 具有本市户籍(或在本市普通高等院校在读学习),或持有《上海市居住证》(在有效期内),或近2年内(2018年12月至2020年11月)在本市累计缴纳社会保险满12个月。

5. 已在本市完成会计人员信息登记。

(二)报名参加初级资格考试的人员,除具备基本条件外,还必须具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历。

(三)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1. 具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2. 具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3. 具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(四)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位;本通知所述工作年限计算截止日期为2021年12月31日;参加高级资格考试工作年限为取得规定学历前后从事会计师职责相关工作时间的总和,在本市会计人员信息系统中的相关信息(包括历年会计人员继续教育信息)是判断报考人员工作年限的参考依据。

(五)符合报名条件并在本市合法就业或求学的香港、澳门和台湾居民,可报名参加相应级别的会计专业技术资格考试。

(六)根据上海市人力资源和社会保障局《关于印发〈中国(上海)自由贸易试验区临港新片区境外人士参加专业技术类职业资格考试试行管理办法〉的通知》(沪人社规〔2019〕40号)的有关规定,符合报名条件的中国(上海)自由贸易试验区临港新片区(以下简称新片区)合法工作的境外人士,可报名参加相应级别的会计专业技术资格考试。

上述(五)、(六)人员报名参加会计专业技术资格考试,应具备相应级别报名条件,具有中华人民共和国教育行政主管部门认可的学历或学位证书、从事会计工作年限证明、本人有效身份证明等证明材料。

二、考试科目

(一)初级资格考试科目包括《初级会计实务》《经济法基础》。

(二)高级资格考试科目为《高级会计实务》。

三、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2021年度初级、高级会计资格考试大纲,报考人员报名时可自愿订购。

四、考试时间及考务日程

(一)考试时间及时长

1. 初级资格考试于2021年5月15日至19日,5月22日至23日,分两个时间段进行。具体安排如下:

《初级会计实务》科目考试时长为105分钟,《经济法基础》科目考试时长为75分钟,两个科目连续考试,时间不能混用。

2. 《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。

3. 具体考试时间和地点以准考证为准。

(二)考务日程

1. 报名时间

第一阶段报名时间:自2020年12月7日10:00开始,至12月11日24:00结束;第二阶段报名时间:自2020年12月21日10:00开始,至12月25日24:00结束。

考试报名及缴费统一通过财政部会计资格评价中心网(http://kzp.mof.gov.cn)进行。考试报名及缴费均在12月25日24时截止。

2. 准考证打印时间

2021年5月10日10:00至5月12日24:00,登录财政部会计资格评价中心网(http://kzp.mof.gov.cn)下载并打印准考证。未在上述时限内下载打印准考证的,视作放弃考试。

3. 成绩公布时间

(1) 2021年6月15日前,在“全国会计资格评价网”和“上海市财政局”网站公布初级考试成绩。

(2)2021年6月22日前,在“全国会计资格评价网”和“上海市财政局”网站公布高级考试成绩。

五、报考费用

(一)经本市物价管理部门批准,报考初级资格的人员每人应交报名费10元、考务费每科目40元。报名费、考务费均通过“上海市一网通办公共支付平台”一次性在线支付。

报考人员缴费成功后,缴费期间可在“全国会计资格评价网”报名系统中开具并下载打印“上海市非税收入通用票据(电子)”。报名结束后,票据打印功能同时关闭,请及时打印票据。

(二)报考高级资格的人员,免交报名费和考务费。

六、证书领取

(一)参加初级资格考试的人员,在一个考试年度内通过全部科目的考试,方可取得初级资格证书。资格审核及领证等事宜另行通知。

(二)参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

七、其他事项

(一)为加强会计职业道德教育及会计诚信体系建设,本市实行报名告知承诺制,报考人员应认真对照报名条件签署承诺书。对提交信息不实、伪造报名资料等以不正当手段获取考试资格的,以及考试期间违纪违规的,将按照《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号)和《上海市公共信用信息归集和使用管理办法》的规定,给予取消考试成绩、记入考试诚信档案库、向社会公布、将失信情况记入上海市公共信用信息服务平台等严肃处理,由此造成的一切后果责任自负。

(二)为严肃考试纪律,全国会计考办和本市会计考试管理机构将于考试结束后,采用技术手段并组织专家进行雷同答卷的甄别和判定。对认定为雷同答卷的,按规定给予成绩无效处理,涉及违纪作弊的按相关规定追加处理。

(三)符合报考条件的新片区境外人士,须在2020年12月7日至11日向新片区管委会申请资格审核。经审核通过,方可在12月21日至25日登录报名系统完成报名。具体审核要求请咨询新片区管委会(电话:68289698-8069)

(四)考试期间的新冠疫情防控,执行国家及《上海市公共卫生应急管理条例》等相关规定。具体事宜可在考前三周关注“上海市财政局”网站或“上海财政”微信公众号发布的相关防疫要求和考试信息。

附件:各级咨询服务点及电话

上海市财政局

上海市人力资源社会保障局

2020年11月17日

以上就是2021年上海市高级会计考试的报名时间以及考务安排,大家都清楚了吧!还有不明白的,也可以持续关注51题库考试学习网,我们也会一直更新考试相关资讯!

原文链接:

https://czj.sh.gov.cn/zys_8908/zcfg_8983/zcfb_8985/hj_9035/hjzyzg_9038/20201119/xxfbdf0000016159.html

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

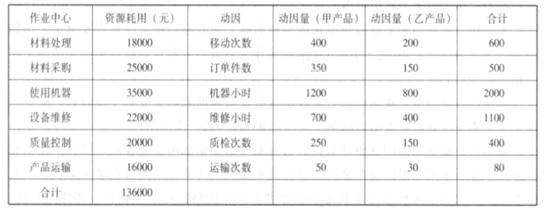

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:n 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 n 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

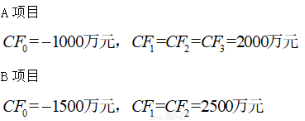

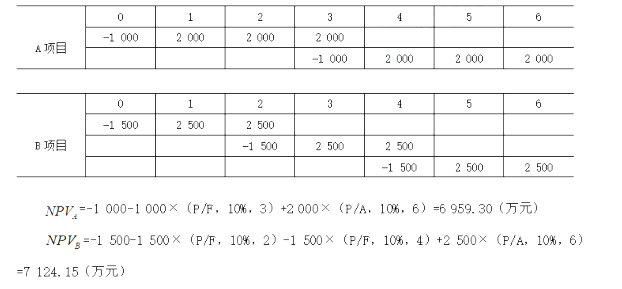

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-15

- 2020-08-14

- 2020-01-31

- 2020-07-22

- 2020-09-05

- 2020-04-19

- 2020-04-10

- 2020-02-14

- 2020-02-29

- 2020-05-15

- 2020-10-29

- 2020-07-29

- 2020-04-03

- 2014-11-23

- 2020-06-28

- 2020-07-23

- 2020-05-14

- 2020-02-16

- 2020-03-18

- 2020-01-10

- 2020-04-03

- 2020-02-27

- 2020-03-20

- 2020-01-14

- 2020-01-11

- 2020-03-28

- 2020-06-11

- 2020-01-30

- 2020-01-02

- 2019-12-29