快来看关于海南2020高级会计师报名条件,你必须知道!

发布时间:2020-03-18

小伙伴看过来啦,想知道海南2020高级会计师报名条件吗?这里有详细的说明哦,一起来看看吧。

2020年海南高级会计师报名时间已开始,海南2020高级会计师报名条件有哪些?想要参加2020年海南高会考试的小伙伴们快来看看自己是否符合条件吧!

海南2020年高级会计师报名时间:3月10日至30日。

海南2020年高级会计师报名条件

基本条件

报名参加高级会计资格考试的人员,应具备下列基本条件:

1、遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2、具备良好的职业道德,无严重违反财经纪律的行为。

3、热爱本职工作,具备相应的会计专业知识和业务技能。

4、完成个人信息采集并审核通过。

5、工作单位所在地在海南。

具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

具备博士学历,取得会计师资格后,从事与会计师职责相关工作满2年;

具备硕士学位,或第二学士学位、或研究生班毕业、或大学本科学历或学士学位、取得会计师职称后,从事与会计师职责相关工作满5年;

具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;

不具备以上规定学历、资历,但同时具备下列5项条件中的2项以上者:

①国家或省、部级有突出贡献的中青年专家;

②荣获省、部级以上先进会计工作者荣誉称号者;

③获得国家三等或省、部级二等以上有关财务、会计科研成果奖项的主要贡献者;

④正式出版的财会专业著作、译作或合编中专以上财会专业教材的主要撰稿者;

⑤注册会计师全科合格者。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

高级会计资格证就是一项最好的技能保障。

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

以上就是关于海南2020高级会计师报名条件的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

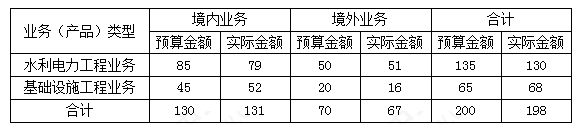

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-01-12

- 2020-04-11

- 2020-04-22

- 2020-02-29

- 2020-01-12

- 2020-02-22

- 2020-07-03

- 2019-12-28

- 2020-01-26

- 2020-07-30

- 2020-01-29

- 2020-02-15

- 2020-03-18

- 2020-07-12

- 2020-04-09

- 2020-04-21

- 2020-05-17

- 2020-03-19

- 2020-02-13

- 2020-04-23

- 2020-01-15

- 2020-05-01

- 2020-02-29

- 2020-04-29

- 2020-02-13

- 2020-01-16

- 2020-05-02

- 2020-07-21

- 2020-04-17