湖北2020高级会计职称考试科目了解一下

发布时间:2020-05-18

小伙们想知道2020年湖北高级会计考试科目吗?那你还在等什么?赶快跟着51题库考试学习网一起来提前了解一下高会考试的相关信息吧!

2020年湖北高级会计考试科目:

《高级会计实务》科目。

2020年湖北高级会计考试时间:

高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

湖北高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

2020年考生应该重点关注教材变动部分,理解教材理论点,并能够运用理论知识用于分析实际案例。

掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余。

高级会计师社会需求

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

以上就是51题库考试学习网今天为小伙伴们分享的全部内容,希望对大家能有所帮助。如需了解更多相关信息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

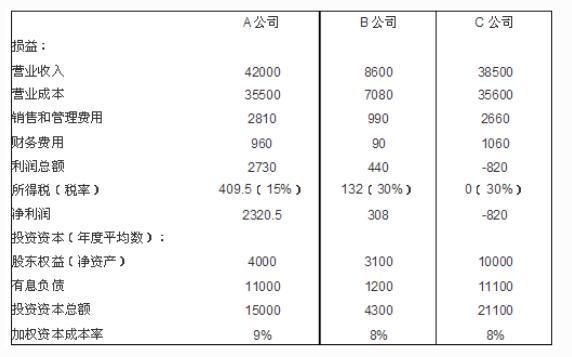

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

要求:根据上述资料,指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

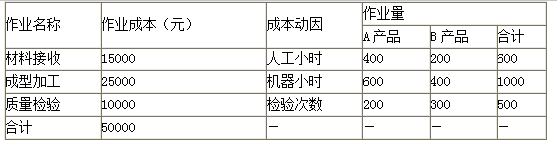

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

资料一:A企业是从事电子产品生产销售的企业,适用的所得税税率为25%。目前该公司正在进行2019年的财务规划。A公司财务经理预计公司2019年的营业收入和营业成本将会上升10%,总资产周转率(营业收入/平均总资产)则下降为1.5的水平,利息费用为年初负债总额的5%。

A企业2018年有关财务报表资料如下:

资料二:B公司是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

资料三:C公司高管团队正在召开相关的发展研讨会,具体的讨论如下:

经理甲:目前公司面临难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行500万元公司债券,此项融资活动将使得公司资产负债率提升为55%。

财务副总丙:公司已经向B公司求助,希望能够通过B公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前B公司提出要求公司C做相应的反担保。

要求:根据以上资料,回答下列问题:

1.根据资料一,如果A公司净利润的40%作为股利发放,计算A公司2019年将需在资本市场上筹集多少资金?

2.根据资料一,如果公司不愿增发股票(包括股票回购),那么公司在年底的资产负债率为多少?请据此判断A公司在筹资方面采用的是保守的融资战略还是积极的融资战略,并简要说明理由。

3.根据资料二,B公司目前应选择的公司总体战略类型?

4.根据资料二,分析宏观经济周期与企业财务战略的关系,并给出目前B公司的财务战略选择。

5.根据资料三,根据经理甲的发言判断C公司应采用的总体战略类型。

6.根据资料三,判断财务总监的发言是否正确,并说明理由。

7.根据资料三,判断财务副总的发言是否正确,并说明理由。

2019年营业收入=3000×(1+10%)=3300(万元),由于“营业收入/平均总资产=1.5”,所以:2019年平均总资产=3300/1.5=2200(万元)

设2019年末总资产为X,则有:(2000+X)/2=2200,解之得:X=2400(万元)

2019年利息费用=1040×5%=52(万元)

2019年净利润=(3300-2700×1.1-52)×(1-25%)=208.5(万元)

2019年留存收益=208.5×(1-40%)=125.1(万元)

2019年年末股东权益=960+125.1=1085.1(万元)

2019年外部融资额=2400-1085.1-1040(年初负债)=274.9(万元)

2.资产负债率=(1040+274.9)/2400=54.79%。

科贸公司采用的是积极的融资战略。

理由:该公司2018年年末的资产负债率为:1040/2000=52%,2019年采用负债筹资之后,资产负债率升为54.79%,财务杠杆比率较高,因此,该公司采用的是积极的融资战略。

3.B公司目前应选择成长型战略。

4.财务战略的选择和实施要与经济运行周期相配合:在经济复苏阶段适于采取扩张型财务战略;在经济繁荣阶段初期和中期,适于采取扩张型财务战略,繁荣阶段末期需转为稳健型财务战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前B公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

5.C公司应采用成长型战略,主要是密集型战略中的市场渗透战略,因为现有市场仍然有较大发展空间。

6.财务总监发言不正确。理由:仅仅考虑了公司自身的负债率情况,根据集团财务战略要求,至多只能允许1家公司资产负债率超过50%,因此财务总监的发言需要斟酌。

7.财务副总的发言不正确。理由:集团公司内部企业之间担保,必须经过集团统一批准才可实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-01-16

- 2020-02-06

- 2020-04-29

- 2020-04-18

- 2020-06-26

- 2020-06-14

- 2020-01-16

- 2020-08-13

- 2020-03-13

- 2020-05-28

- 2020-06-26

- 2020-01-16

- 2020-01-30

- 2020-03-03

- 2020-06-22

- 2021-11-14

- 2020-03-14

- 2020-05-08

- 2020-07-03

- 2020-05-16

- 2020-01-28

- 2020-02-08

- 2020-07-29

- 2020-01-15

- 2020-03-06

- 2020-01-07

- 2019-12-28

- 2020-04-10

- 2020-02-06