查收一下!2020年上海高级会计职称考试方式

发布时间:2020-04-22

小伙伴看过来啦,想知道2020年上海高级会计职称考试方式吗?这里有详细的说明哦,一起来看看吧。

一、2020年上海高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30-12:00。

二、2020年上海高级会计职称考试方式:

高级资格考试科目为《高级会计实务》,全部实行无纸化考试。

三、2020年上海高级会计职称报考条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

好了,51题库考试学习网此次提供的信息就到这了!如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哈!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

(1)鉴于时代的发展,建筑类企业不断增加。立民公司的销售业绩呈缓慢下降的趋势,公司管理层想要在保持基本销售量的基础上,逐年提升一定比例的销售额。遂公司决定采用广告推广的方式,一直以来立民公司的口碑都较好,广告定位就是质量和诚信。力图通过这种方式,增加立民公司建筑用钢筋的销售额。

(2)一直以来,立民公司的钢材都是在本省销售,管理层打算趁着进一步发展的势头和契机,把公司的产品销售到省外,甚至是国外,从市场的拓展上来实现钢材销售额的增加。遂与邻近省的公司签订了销售合同,先进行试销售。如果销路好、产品得到广泛认可,再进行大批量的销售。

(3)随着与立民公司类似企业的不断增加,对于供应商原料的需求越来越大,供应商的议价能力不断增强。立民公司为保证自己的供应渠道稳定,保证自己生产、销售的产品价格稳定,与一家长期合作的、有自己稳定的生产链的、生产量可以随时增加减少的、有成熟的管理方式的供应商签订了长期的合作协议,双方合作互利。

(4)立民公司管理层想要增加公司的规模,减少市场上的竞争,通过市场调查研究发现省内有一家同行企业W公司,刚刚成立不久,但是由于资金问题现在面临将要倒闭的境地。W公司是由几位年轻的技术性人才建立的,立民公司管理层看好了他们的技术和以后的发展。遂组织相关人员与其进行收购事宜的洽谈,最终以8千万人民币收购了W公司。

要求:

1.根据资料,分析判断立民公司采取的措施分别属于何种成长型战略。

2.假如立民公司想要进行宏观环境分析,应考虑的方面有哪些。

(2)密集型战略——市场开发战略。把公司现有产品销售到新的市场上,属于市场开发战略。

(3)一体化战略——后向一体化战略。和自己的上游企业联合,属于后向一体化战略。

(4)一体化战略——横向一体化战略。对同行企业的收购,属于横向一体化战略。

2.立民公司可以通过对政治因素、经济因素、社会因素、技术因素、生态因素和法律因素的分析来进行公司宏观环境的分析。

(1)政治环境因素包括:社会制度、政府政策、政治团体和政治形势等。

(2)经济环境因素包括:经济结构、经济增长率、财政与货币政策等。

(3)社会环境因素包括:教育水平、生活方式、社会价值观与习俗、消费习惯等。

(4)技术环境因素包括:创新机制、科技投入、技术总体水平等。

(5)生态环境因素,主要指绿色环保问题,如污染或浪费等。

(6)法律环境因素,主要指法律限制或立法变化,如国家或地方法律规范、国家司法、行政执法机关等。

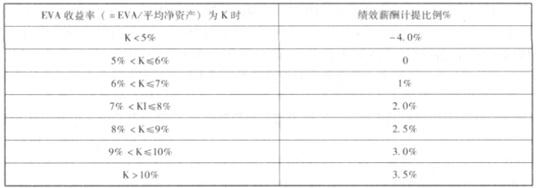

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-27

- 2020-05-13

- 2020-04-04

- 2020-07-24

- 2020-04-19

- 2020-07-04

- 2020-03-04

- 2020-03-06

- 2020-04-05

- 2020-01-15

- 2020-02-01

- 2020-04-18

- 2020-02-16

- 2020-01-16

- 2020-03-25

- 2020-02-08

- 2020-02-20

- 2020-03-03

- 2020-03-01

- 2020-03-04

- 2020-03-27

- 2020-04-08

- 2019-08-21

- 2020-05-28

- 2020-03-01

- 2020-04-22

- 2020-05-22

- 2020-02-26

- 2020-04-03

- 2020-04-11