福建2020高级会计职称考试时间你了解吗?

发布时间:2020-06-25

福建2020年高级会计师考试时间你知道吗?已报名的小伙伴,距离考试时间越来越近,要抓紧时间学习呀!

福建高级会计职称考试时间:

高级资格《高级会计实务》科目的考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

福建高级会计师报名条件:

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

根据人力资源社会保障部、财政部《关于深化会计人员职称制度改革的指导意见》(人社部发〔2019〕8号)、中共福建省委办公厅福建省人民政府办公厅《关于深化职称制度改革的实施意见》的通知(闽委办发〔2017〕52号),公务员(含参照公务员管理事业单位工作人员)符合条件的可以参加高级会计专业技术人员资格考试,但不得参加高级会计专业技术人员职称评审。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

高会考试通过率如何呢?

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为 2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。

职称类考试的通过率一直不是很高,第一是:考试有一定的难度;第二是:高级会计职称考试报名条件要求考生需具备一定的工作年限。参加考试的人大多数是上班族、或者已经有家庭的考生,大家需要为工作、生活打拼,学习时间及精力有限,通过率自然就低了。

以上就是51题库考试学习网为大家带来的有关福建高级会计师考试时间的全部相关内容,请已报名的考生抓紧时间复习备考,顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)总经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程建设、生态环保建设和旅游开发建设等在内的多领域投资扩张。为了抓住“一带一路”建设带来的机遇,我们应该加快国外市场的投资布局,建议在“一带一路”沿线国家直接购买当地公司的产权以迅速实现业务扩张。

(2)投资部经理:在投资业务推动下,公司经营规模逐年攀升,但是公司海外业务关键岗位人才短缺的问题日益严重,制约着公司“走出去”的步伐。预计未来五年内,我国基础设施建设工程和生态环保类投资规模仍将保持较高的增速。但从目前国际局势来看,部分国家安全形势不容乐观,一旦发生政治动荡,发生的损失是不可逆转的。

(3)财务部经理:公司要实现投资规模的扩张,仅仅依靠内部融资是远远不够的。公司必须积极拓展融资渠道,建议利用银行贷款和向股东发行股票等方式来筹集资金,从而满足公司投资业务的资金需求。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司近年来所采取的企业总体战略类型(如能细分,请写出细分战略类型),并说明理由。

<2>?、根据资料(1),指出总经理建议公司应采取的境外直接投资的方式,并说明理由。

<3>?、根据资料(1)和(2),结合SWOT模型,指出甲公司的优势、劣势、机会和威胁。

<4>?、根据资料(2),指出甲公司境外直接投资过程中可能涉及的风险类型。

<5>?、根据资料(3),指出财务部经理的建议体现了哪些融资战略类型(基于融资方式),并说明这些融资战略存在的不足。

理由:基础设施工程建设、生态环保建设和旅游开发建设等领域都与建设项目有关,甲公司由单一的基础设施工程建设向包括基础设施工程建设、生态环保建设和旅游开发建设等在内的多领域投资扩张,采取的是相关多元化战略。(1分)

2.并购。(1分)

理由:并购是指投资者在东道国购买现有公司的产权。在“一带一路”沿线国家直接购买当地公司的产权以迅速实现业务扩张,属于并购方式。(1分)

3.优势:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程建设、生态环保建设和旅游开发建设等在内的多领域投资扩张。在投资业务推动下,公司经营规模逐年攀升。(1.25分)

劣势:公司海外业务关键岗位人才短缺的问题日益严重,制约着公司“走出去”的步伐。(1.25分)

机会:“一带一路”建设带来的机遇。预计未来五年内,我国基础设施建设工程和生态环保类投资规模仍将保持较高的增速。(1.25分)

威胁:部分国家安全形势不容乐观,一旦发生政治动荡,发生的损失是不可逆转的。(1.25分)

4.甲公司境外直接投资过程中可能涉及经营风险和政治风险。(2分)

5.融资战略类型:债务融资战略(具体为贷款)和股权融资战略。(1.5分)

债务融资战略的不足:当企业陷入财务危机或者企业的战略不具备竞争优势时,还款的压力会增加企业的经营风险。(1.25分)

股权融资战略的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。(1.25分)

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

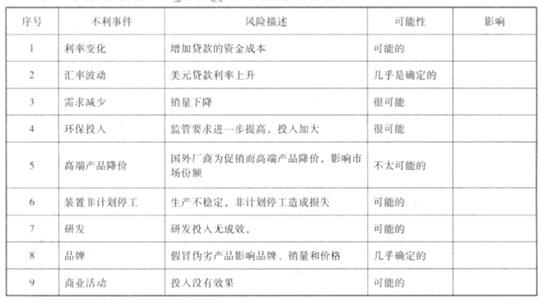

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-06

- 2020-04-04

- 2020-01-29

- 2020-02-22

- 2020-04-17

- 2020-03-28

- 2020-01-29

- 2020-02-16

- 2020-05-09

- 2020-06-26

- 2020-02-19

- 2020-02-01

- 2020-01-25

- 2020-04-04

- 2020-03-04

- 2020-03-12

- 2020-05-21

- 2020-03-10

- 2020-01-15

- 2020-08-22

- 2020-02-06

- 2020-03-05

- 2020-03-07

- 2020-06-18

- 2020-04-10

- 2020-03-07

- 2020-05-04

- 2020-03-17

- 2020-01-14

- 2020-01-16