你了解湖北2020年高级会计职称考试时间吗?

发布时间:2020-06-22

不论你在什么时候开始学习高会,最重要的是开始后就不要停止,只有坚持学习,打好基础才能取得好成绩。2020年湖北高级会计师考试时间你知道吗?2020年高级会计师备考已经开始,已经报考了2020年湖北高会考试的小伙伴,快来了解一下2020年湖北高级会计师考试时间吧!

湖北高级会计师考试时间:

考试日期为2020年9月6日(星期日)8:30—12:00。

湖北高级会计师考试科目:

考试科目为《高级会计实务》。

湖北高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计师考试范围:

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

好了,以上就是51题库考试学习网为大家分享的有关2020年湖北高级会计师考试时间的相关内容,如果还有任何疑问,可以随时登录51题库考试学习网咨询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。合同约定甲公司支付对价20亿元,甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集,并于2013年8月5日按面值发行5年期债券10亿元,每份面值100元,票面利率1.2%,按年支付利息;3年后按面值转股,转股价格每股16元;不考虑发行费用。

要求:根据上述资料,如果2016年8月5日可转换债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为每股18元)

每份可转换公司债券转换价值=6.25×18=112.5(元)

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

项目 2001 年 2002 年 2003 正 2004 年

资产负债率(%) 5.976 65.79 69.44 71.77

总资产周转率(次) 0.22 0.36 0.53 0.64

净资产收益率(%) 1.00 2.93 5.6l 7.02

销售增长率(%) - 100 75 42.86

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险

较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明

公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不

强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展

能力较强。

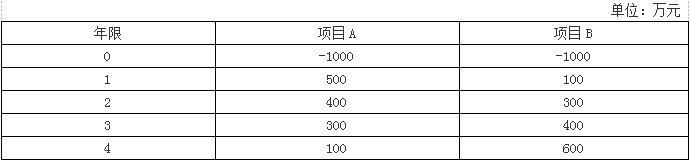

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-12

- 2020-01-07

- 2020-11-19

- 2020-03-25

- 2020-09-03

- 2020-06-03

- 2020-03-11

- 2020-04-19

- 2020-01-30

- 2020-07-15

- 2020-08-23

- 2020-02-07

- 2020-06-05

- 2020-02-08

- 2020-03-14

- 2020-02-07

- 2020-05-12

- 2020-03-21

- 2020-02-26

- 2020-03-19

- 2020-05-09

- 2020-01-03

- 2020-03-07

- 2020-03-10

- 2020-05-15

- 2020-05-21

- 2020-07-01

- 2020-09-06

- 2020-07-22

- 2020-04-22