你知道湖南2020年高级会计师考试时间吗?请看这里

发布时间:2020-05-12

注意!各位湖南的小伙伴们!你们知道湖南2020年高级会计师考试时间吗?感兴趣的小伙伴一起跟着51题库考试学习网来看看吧!以下给具体内容:

湖南2020年高级会计师考试科目:考试科目为《高级会计实务》。

湖南2020年高级会计师考试时间:高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。报考人员在报考市州参加考试。考试使用全国会计专业技术资格考试领导小组办公室制定的2020年度中高级资格考试大纲。

掌握考试套路,在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

不奋发,则落后。只有每天坚持学习,充实自己,才能摘得成功的果实。

各位考生备考时一定要静下心来,提高学习效率,已经报名的小伙伴要抓紧时间学习了。最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)陈某:本单位经批准对因地震导致楼体严重受损的办公楼进行改建,并且改建完成后可延长办公楼使用年限。与施工方的合同约定,工程款按工程进度结算,在满足付款条件时施工方开具发票,甲单位当即足额支付。据此,本单位收到发票并支付工程款时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

要求:判断事项(1)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(2)刘某:本单位因故将与聘期尚未届满的王某解除劳动关系。经双方协商,本单位需支付给王某一定数额的补偿款。根据本单位内部控制制度规定,因解除劳动关系给予的补偿金额需报经单位领导班子集体研究决定。据此,解除与王某劳动关系的补偿金额报经批准时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

要求:分别判断事项(2)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(3)赵某:上级主管部门拟下发通知,要求本单位将已上报为财政拨款结余的财政资金,自接到通知之日起10个工作日内予以上缴,由上级主管部门统筹安排。据此,本单位接到通知并上缴资金时,建议在财务会计中减少净资产,在预算会计中减少预算结余。

要求:分别判断事项(3)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(4)张某:本单位经批准与A银行签订一份借款合同。合同约定,借款本金一次性发放,利率为同期中国人民银行贷款基准利率,借款期限6个月,自资金实际发放之日起计息,到期甲单位一次性还本付息。据此,本单位收到借款本金时,建议在财务会计中确认为负债,在预算会计中不做处理。

要求:分别判断事项(4)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由

(5)李某:上级主管部门拟以实拨资金方式向本单位拨付一笔财政拨款。该笔财政拨款需由本单位转拨给本单位的下属单位,并纳入该下属单位当年部门预算。据此,本单位收到上级主管部门拨付的该笔财政拨款时,建议在财务会计中计入当期收入,在预算会计中计入当期预算收入。

假定不考虑其他因素。

要求:分别判断事项(5)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由

理由:在财务会计中确认为资产

或:在财务会计中计入在建工程

或:在财务会计中计入固定资产成本

或:在财务会计中予以资本化。

事项(2)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中不做相关会计处理。

『答案解析』参考分录如下:

财务会计:

批准时:

借:单位管理费用

贷:应付职工薪酬

支付时:

借:应付职工薪酬

贷:银行存款

预算会计(实际支付时):

借:事业支出

贷:资金结存

事项(3)的建议中财务会计的处理正确,预算会计的处理正确。

事项(4)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中计入当期预算收入。

或:在预算会计中计入债务预算收入。

事项(5)的建议中财务会计的处理不正确,预算会计的处理不正确。

理由:在财务会计中确认为负债。

或:在财务会计中计入其他应付款。

理由:在预算会计中不做相关会计处理。

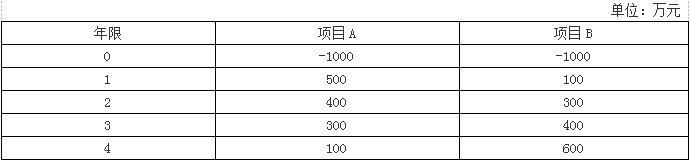

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

要求:根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和《企业内部控制配套指引》,识别甲公司董事会决议中改革措施所面临的主要风险;同时,针对识别出的主要风险设计相应的控制措施。

控制措施:企业应当加强与承包方的沟通与协调,及时搜集相关信息,发现和解决外包业务日常管理中存在的问题;应当密切关注并持续评估承包方的履约能力,建立相应的应急机制,避免业务外包失败造成本企业生产经营活动中断。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-07-30

- 2020-01-15

- 2020-02-23

- 2020-05-12

- 2020-03-04

- 2020-02-26

- 2020-02-22

- 2020-08-26

- 2020-05-15

- 2020-03-27

- 2020-02-15

- 2020-05-21

- 2020-05-30

- 2020-01-15

- 2020-03-08

- 2020-03-24

- 2019-12-27

- 2020-07-11

- 2020-05-26

- 2020-02-29

- 2020-05-05

- 2020-07-03

- 2020-01-28

- 2020-02-13

- 2020-04-23

- 2020-02-22

- 2020-03-14

- 2020-02-13

- 2020-12-03