浙江2020高级会计师考试在几月份?你知道吗?

发布时间:2020-05-02

浙江的小伙伴,请你们往这里看!关于浙江2020年高级会计师考试方式、考试时间以及考试科目,这些你们知道吗?不知道、不要紧,现在跟着51题库考试学习网一起来了解一下吧!

2020年浙江高级会计证考试时间: 2020年9月6日, 8:30—12:00。

2020年浙江高级会计证考试方式:实行无纸化考试。

2020年浙江高级会计师科目:《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

现在我们一起来看看高级会计师较难的几点:

1、高级会计实务考试《高级会计实务》考试题型为案例分析题,共有 9 道,必答题 7 道,选答题2道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章或者论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、发表论文必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上就是51题库考试学习网为你分享有关2020年浙江高级会计证考试的全部内容,小伙伴们,现在你们知道了吧!想要了解更多的考试资讯吗?关注51题库考试学习网吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,要求明年销售收入要在1000亿元的基础上增长10%,根据公司财务测算的销售利润率为8%,规划明年的目标利润。

总会计师:要实现年度的目标利润,各个事业部要将成本费用的控制放在突出的位置,要求各责任中心及相关事业部,在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要及可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

财务部经理:公司要对各个事业部及责任中心对预算执行过程中和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均有息债务800万元、平均所有者(股东)权益1200万元,息税前利润280万元(营业利润),利息支出80万元,企业所得税税率为20%,假设无其他调整事项。

假定不考虑其他因素。

要求:

1.根据总经理的要求,计算甲公司2017年的年度销售收入目标,采用比例预算法确定目标利润额,简要回答确定预算目标的确定原则。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标设计的主要包括哪几类指标。

4.根据投资部经理发言,计算A投资中心的投资资本回报率及净资产收益率。并简要说明动因类指标有哪些?

目标利润=1100×8%=88(亿元)

确定预算目标应遵循先进性、可行性、适应性、导向性、系统性原则。

2.公司采用的预算编制方法是零基预算法。

零基预算法的主要优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。

零基预算法的主要缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务类指标、客户类指标、内部业务流程类指标与学习成长类指标。

4.A投资中心的投资资本回报率=[(280-80)×(1-20%)+80]/(800+1200)×100%=12%

A投资中心的净资产收益率=[(280-80)×(1-20%)]/1200×100%=13.33%

动因类指标主要包括:资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度。

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

(1)甲单位的一台大型仪器设备于2013年6月提前报废,该仪器设备的账面原值为1000万元,累计折旧为900万元,账面价值为100万元。资产管理处孙某建议,该仪器设备的账面价值不足800万元,未达到财政部门审批标准,报上级主管部门审批即可。

(2)甲单位按规定程序报经批准于2013年6月对外转让一项股权投资。投资账面价值为300万元;该投资原由甲单位投出自行研发的专利权形成,转让该投资取得收入380万元,另支付相关税费2万元。财务处李某建议将该投资账面价值扣除相关税费后净额298万元上缴国库。

要求:根据国有资产管理和事业单位会计制度等相关规定,逐项判断事项(1)至(2)的建议是否正确。如不正确,分别说明理由。

理由:资产的处置的审批权限按照资产的原值确定。该仪器设备的原值超过800万元,应报经上级主管部门审核后,报财政部审批。

2.事项(2)的建议正确。

理由:所处置的股权投资是由单位无形资产对外投资形成的,且收入形式为现金。按照现行规定,所收价款,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库。投资收益则纳入单位预算,统一核算,统一管理。

适用所得税税率 25%,平均资本成本率 5.5%。

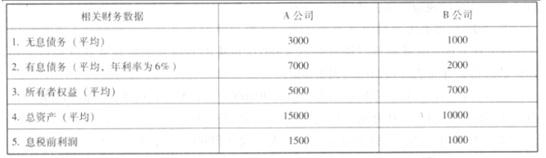

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-01

- 2020-04-03

- 2020-02-22

- 2020-03-09

- 2020-03-12

- 2020-04-15

- 2020-02-13

- 2020-02-07

- 2020-04-29

- 2020-02-23

- 2020-02-28

- 2020-05-21

- 2019-01-27

- 2020-05-06

- 2020-04-28

- 2020-02-19

- 2020-04-14

- 2020-04-03

- 2020-02-13

- 2020-03-21

- 2019-09-14

- 2020-02-15

- 2020-08-15

- 2020-06-10

- 2020-04-10

- 2020-03-03

- 2020-01-16

- 2020-06-04

- 2020-02-28

- 2020-02-04